每年最高省30%

可能有些朋友会听过说预算多的话,保额当然是越高越好,毕竟这意味着保障就更充足。但是,并不是所有人都是保额越高越好的。比如给小孩买保险,就不能一味追求高保额。

为了保护未成年人,中国保监会对未成年人的身故保障作了相关规定,防止道德风险。

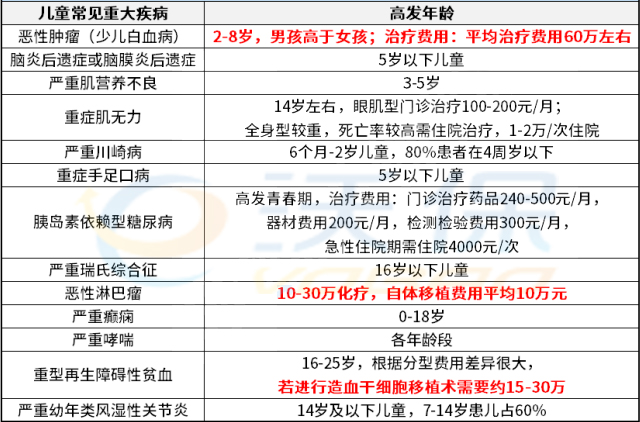

首先先来科普一下小孩发生重疾需要的平均治疗费用,如图所示:

在这13种疾病中,单单少儿白血病的平均治疗费用就需要60万左右,其他像糖尿病、川崎病等包括治疗费用、住院费用等开销也不低!

给孩子买重疾险,记住一点:一定要买够保额!

理由有:儿童重疾的治愈率相对较高,这背后不仅需要治疗费用的支撑,也会给家庭的财务安排带来很大的影响。所以,重疾险的保额至少要覆盖常见重疾的治疗、康复费用。

除了治疗费用以外,重疾险的保额最好还要覆盖孩子家长其中一位的年收入,一般建议给孩子选择的重疾保额就应该是家长年收入的3-5倍,比如至少30万保额,如果预算充足,也可以适当的提高保额。

不同的家庭对于保额的需求是不一样的,不同的保险产品适用的人群也是有差别的。

但是,无论是怎样的消费者,保额过高还是过低,都是不可取的。

1、保额过低

我们购买保险的目的是抵御风险,如果保额太低,不足以抵御风险带来的损失,那我们也就失去购买保险的意义了。

比如你只买了20万的重疾险,但是确诊重疾后需要50万的手术费,那还有30万就需要自己负担,对于家庭来说,还是一笔不小的损失。

因此,既然有了购买保险的意识,那就一定要让保障尽可能地更加完善,不然就是无用功。

2、保额过高

保额也并不是越高就越好,尤其对预算偏紧的家庭来说,过高的保额主要有以下影响:

1)加大了支出负担

保额越高,相对应的保费也会高一些,过高的保费会增加财政支出,成为家庭负担,这是没有必要的。保险是风险保障,而不是理财,有些朋友把保险当成挣钱投资的渠道之一,一味追求有返还的全能险,或者想靠保险理赔就过完下半辈子,这些都是误区。

想理财更建议找专门的投资渠道。而理赔救的是一时的困难,但生活还是要自己继续下去。所以,保额足够用就好了,没有必要一昧地追求更高、最高。

2)需要收入证明

一些高保额保险会要求被保险人的收入证明,因为保险公司对于大额赔付需要判断,你是否真的需要这么高的保额,是否存在骗保的嫌疑?

举个例子:如果被保险人年收入只有20万,但是却购买了200万保额的寿险。

面对巨大的金额诱惑,当家庭出现经济困难的时候,难免不会出现被保险人为了获取高额理赔而自杀的情况,另外这样也可能会诱使受益人对被保险人做出不利的事情。

因此,保险公司对被保险人的保额进行限制,也在一定程度上维护了被保险人的人身安全。

关于“小孩购买保险最高额度是多少?小孩保险保额买多少合适?”这个问题就说到这里啦!感兴趣的可以点击“在线咨询”或“免费获取方案”联系我们!