每年最高省30%

最近很多小伙伴在讨论长城人寿金彩一生,听说预定利率高达4.025%,这瞬间引起了小编关注。

毕竟在市场上4.025%的预定利率,在市场上屈指可数,但是小伙伴们视乎只知道它的4.025%的预定利率之外,其他保障内容都比较陌生。

为了避免小伙伴们只看到4.025%的预定利率,就一股脑的去购买,小编今天就给大家好好分析这款长城人寿金彩一生。

小编根据目前的资料,对长城人寿金彩一生的保障内容进行了整理。咱们先一睹为快吧!上图!

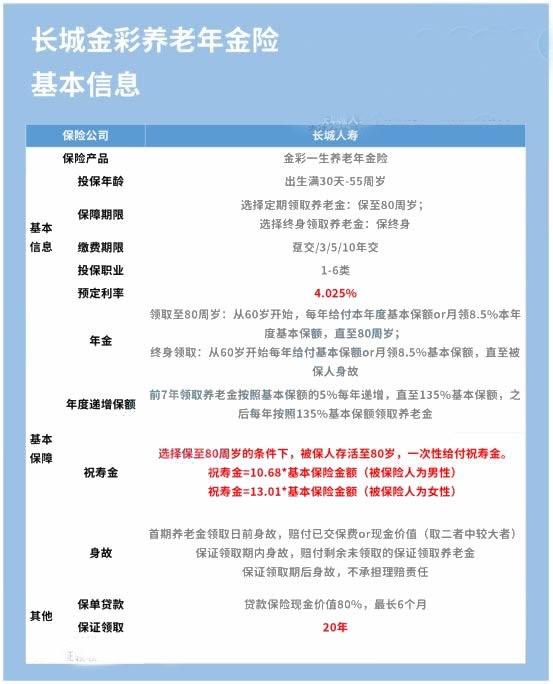

长城人寿金彩一生的投保年龄设置为出生满30天至55周岁,投保职业为1-6类职业。覆盖人群还挺广的,不过作为一款年交保险,表现也就中规中矩。

缴费期有趸交、3/5/10年年交的方式,预定利率高达4.025%,已经到达年金险的“天花板”,小编在这儿数个大拇指,给长城人寿金彩一生点个赞。

保障期限有两个选择,一个是选择定期领取养老金,保至80周岁;一个是选择终身领取养老金,可以保至终身。

投保时选择的保障期限不同,其年金领取也会有些不同:

1、若选择领取至80周岁:60岁开始,每年可给付年度基本保额或按月领取8.5%本年度基本保额,领至80周岁。

2.、若选择领取终身:60岁开始,每年可给付年度基本保额或按月领取8.5%本年度基本保额,终身领取。

这里需要注意的是,长城人寿金彩一生的年度领取金额规律如下:

开始领取的前7年,年度养老金按照5%基本保额递增,最高到达135%基本保额。7年之后每年都按135%基本保额领取养老金。

这么一来,养老金的整体效益明显高了许多。

接下来介绍小编认为这款产品的又一大亮点——祝寿金。

看到这个,小编想着小伙伴们应该跟小编一开始的反应一样,心中一个大问号。

难道每年生日都发祝寿红包吗?

这边建议您清醒点!真实情况是这样的。

长城人寿金彩一生约定,投保时选择保至80岁的,当被保人存活至80周岁,一次性给付祝寿金。

给付男性被保人10.68倍基本保额,女性被保人13.01倍基本保额。

所以,这个“大红包”并不是年年都有,而是80周岁一次性给付的。

身故问题是一个很沉重且严肃的话题,长城人寿金彩一生对被保人身故的养老金领取也做了相关规定。

首先,若不幸在领取养老金前发生身故,保险公司将给付已交保费、现金价值中的较大值。

一旦开始领取养老金,保证领取20年。保证领取期间发生身故,将一次性给付未领取的保证领取养老金。

保证领取的操作在目前的一部分年金险产品中可以看到,例如中荷金生有约、光大永明光明一生、泰康岁月有约等等。具体产品如何,小编就不逐一分析了。

最后,若在保证领取期后不幸发生身故,除了表示遗憾与悼念,保险公司不再继续给付养老金,合同终止。

所以!为了能薅更多的养老金,一定要健康生活!

作为一款年金险产品,收益是投保人比较关注的,下面我们就来重点讲一下他的收益如何。

小编以男性30岁投保、每年交1万元,交10年,保至80岁的条件对长城人寿金彩一生的收益情况做一个简单的评测,供大家参考。

评测数据如下:

我们可以发现,在第19个保单年度末其现金价值超过了已交保费。

当60岁退休时,合同现金价值达到了19.8万,也可开始领取养老金,保证领取20年。

80岁时,保险公司将一次性给付约11.9万作为祝寿金,合同终止。

总的来说,收益比较稳健,事实证明了长城人寿金彩一生没有让人失望,收益表现还是值得肯定的。

综合以上分析,长城人寿金彩一生的保障和收益情况都十分不错,正准备为养老做准备的小伙伴,可以大胆入手这款。

此外小编还是要再次强调,先做好基本保障配置,再考虑年金险这种理财险。而且不是每一个人都适合买年金险,像孩子或者老人一般是不用配置的。

如果您对长城人寿金彩一生感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!