每年最高省30%

一、中韩尊耀一生终身寿险好不好?条款解析

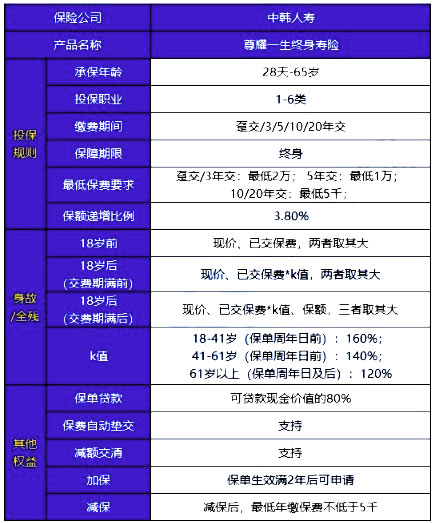

具体保障整理如下:↓

可以看到,在投保规则这一块,尊耀一生终身寿险接受5-6类职业投保,这一点对高危职业的朋友来说是比较友好的。

在缴费方式这一块,这款产品比较多样,最低5000元可入手,缴费时间最长到20年,适合长期理财。

此外,这款产品还支持保单贷款、保费自动垫交、减额交清以及加保和减保,保单权益多,投保比较灵活。

具体说明一下:

(1)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

(2)保费自动垫交

如果在宽限期结束时仍未能支付保费,保险公司将以合同的现金价值扣除未交保费之后的余额,自动垫交应支付的保费。

注意:在保费自动垫交开始后,申请结束保费自动垫交的,须补交先前所垫交的保费及利息。

(3)减额交清

如果出现资金困难,无法负担保费了,可以和保险公司申请减额交清,保险公司就会从保单的现金价值中,扣除所欠的保费,交给保险公司。不过保额也会相应的减少,合同是继续有效的。

(4)减保

如果遇到结婚、买房、孩子上大学等急需用钱的情况,可以减保,取出一笔钱先花着,账户里剩下的钱也不耽误,还会继续增长。

不过,尊耀一生终身寿险规定,减保后,最低的年缴保费不低于5000元。

二、中韩尊耀一生终身寿险收益怎么样?如何领钱?

尊耀一生终身寿险的保额,每年增长3.8%,就是只要人还活着,保额就一直增长。

那么,在不同年龄阶段不幸身故,或者急需用钱而退保,能取出来多少钱呢?

举个例子:

如果30 岁的A先生,买了一份尊耀一生终身寿险。

每年投入10万,总共投入3年,对应的保额为:19.69万。

↓

可以看到,这款产品的初始保额比较低,还不到20万,回本时间在第7年,回本比较慢。

在60岁的时候,本金翻了两倍多,在80岁的时候,本金翻了五倍多。

三、中韩尊耀一生终身寿险值得买吗?性价比如何?

↓

可以看到,相比之下,尊耀一生终身寿险的收益率不算高,收益比较一般,回本也比较慢。对于追求回本快、高收益的朋友来说,这款产品不是最优选。

因此建议:

·如果追求高收益:可以考虑恒大万年禧,在50-80岁阶段,它的收益率在同类产品中都是最高的。

·如果追求回本快或是高危职业投保:可以考虑华贵爱,接受5-6类职业投保,回本时间在第四年,回本时间快,收益也不错。

·如果希望更灵活:琴童尊享、金生金世都支持加保和减保,有闲钱了能继续投入资金;急用钱时,也可以减保拿回一笔钱。

如果您对中韩尊耀一生终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!