每年最高省30%

鼎诚增多多闪电版是一款增额终身寿险,简单来说是一款保障终身的寿险,保额会随着年龄长大,增额4%左右,下面我们就来具体了解。

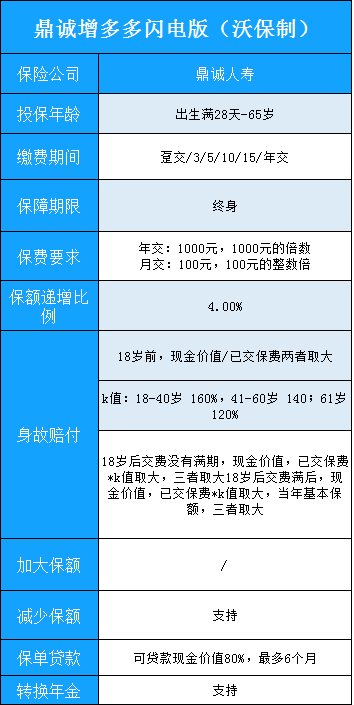

最高可投保年龄:为80岁(被保人最高65岁),年纪较大的父母也可以给孩子们投保了;

交费方式:一次性交/3/5/10/15年;

起投金额:年交最低1000元,月交最低100元;

保额递增比例:4%;

其实看终身寿险好不好,话不多说,还是看收益,这收益不是凭空捏造的,也不是一拍脑门说OK就OK的,还是要与同类产品对比看看,从市面上同类收益比较高的几款产品对比来看。

举个例子:

如果30周岁的小明,预计花费30万保费,存3年,每年投10万,那么我们可以从收益率、回本速度、保额递增来看下鼎诚增多多闪电版好不好:

(1)回本速度:,对比其它同类产品,人家分别在第6年、第4年、第4年回本,这款产品第7年回本,回本速度还很长的,

(2)保额递增:还有其它同类产品世比较来看,有的分别保额递增是3.98%、3.6%和3.5%,鼎诚增多多闪电版4.0%,还是表现的蛮优异的;

(3)收益率:鼎诚增多多闪电版的平均收益在3.47%及以上。

话不多说,鼎诚增多多闪电版详细介绍:

简单点来说,鼎诚增多多闪电版的投保门槛很低,月交100元起,投保人不用担心经济压力问题,可以根据自身的情况自由选择趸交/3/5/10年/15年交年交,这个设置是比较人性化的,依据需求来决定的。

严格意义上来说,鼎诚增多多闪电版不是年金保险,不具备返本功能,只有财富传承的功能,你可以选择退保,在固定年龄退现金价值,就是返还的钱。

如果30 岁的小明,选择购买增多多闪电版。 交3年,每年交10万元/年的话,到了固定年龄退费如下:

(1)小明40周岁:退40.71万;

(2)小明50周岁:退57.42万;

(3)小明60周岁:退81万元;

(4)小明80周岁:退161.16万元

.....................

活的越长,退的越多。

1、从附加的万能账户来看:

为什么要说万能账户,就是等于有两个生钱的账户,如果万能账户利率是6%实际的,那么追加2万元,一年是1200元利益,并且今年的利息滚到下一年,加上主线终身寿险的,收益可观,但是鼎诚增多多闪电版并不可以搭配万能账户还是有不足的。

2、从现金价值来看:

鼎诚增多多闪电版值得买不值得买,还是看现金价值,退保金高,一般很快退保金就等于累计所交保费,如果30周岁的一位男士,每年投入10万,总共投入3年,基本保额是20.44万元,那么到了70岁时,收益是114.25万,现金价值还可以。

主要优点:

1.投保门槛低:普通的年金保险,尤其是开门红产品,动不动1万元保费以上起步,投保门槛相当之高;而终身寿险的投保门槛很多都是1000元或者5000元起保,而鼎诚增多多闪电版支持月交,最低100元既可入手,适合长期理财,毫无压力;

2.保额递增比较高:和同类终身寿险产品对比而言,很多产品都是从3.5%-3.98%保额递增的,而鼎诚增多多闪电版它的保额每年递增4%,保至终身。

不足之处:

回本不快:回本速度也是衡量一款产品的利弊的一个方面,同样也是区分鼎诚增多多闪电版优缺点判断因素之一,它的回本速度低于其他同类产品,如果30周岁男性投保10万/年,投3年,那么在7年回本;

鼎诚增多多闪电版的不足在于回本速度比其他终身寿险要慢几年,不适合短期内拥有,适合长期拥有,比较适合于自己规划养老金、财富传承的人群购买。

了解更多鼎诚增多多闪电版信息产品信息,欢迎大家点击在线咨询,更多专业保险专家免费为你服务。