每年最高省30%

终身寿险就是一种合同订立后,只要不退保,无论被保人何时身故或全残,保险公司均会赔钱。终身寿险有两种,一种是定额终身寿,一种是增额终身寿。华夏南山松鑫享版终身寿险属于后者,保额是会按一定比例逐渐复利递增的,接下来一起来看看这款产品吧!

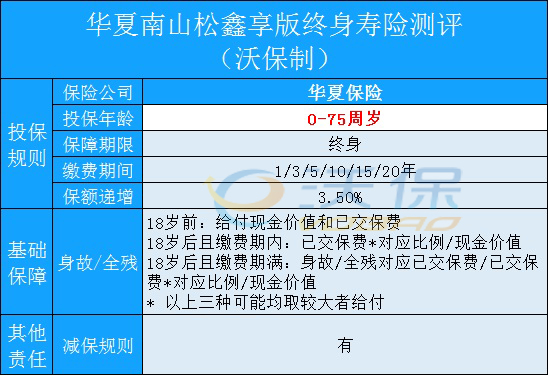

* 给付比例:

18-60周岁:160%

61周岁及以上:120%

首个保单年度:100%

第二个及以后各保单年度:(1+3.5%)(n+1) 其中的 n:保单年度

1、保额慢慢长大,保额是按每年3-3.5%的比例逐渐递增,前期身价保额不高,后期才慢慢起来,因此并不是作为家庭支柱的首选~

2、现金价值增长速度较快,基本上增额终身寿交费完,现价价值就会超过已交保费,相对于其他期缴保险产品是要快的。

3、投保规则灵活:华夏南山松鑫享版终身寿险的投保年龄范围广,可以选的缴费期多,投保方案十分灵活。

4、可减保:如果继续用钱的话,在投保华夏南山松鑫享版终身寿险达到一定期限之后,就可以用减保的方式把钱取出来应急。

假如A先生给自己投保了一份华夏南山松鑫享版终身寿险,投保时A先生40岁,分成3年缴费,每年交246700元,保障终身。那么A先生可以获得以下保障:

假如A先生在42岁的时候发生意外,不幸身故了,那么保险公司将给付32万,合同终止;

假如A先生在63岁时不幸去世了,那么保险公司将赔付60万,合同终止。

假如A先生一直健健康康,那么在他60岁的时候,保单的现金价值有54.2万;

70岁时,保单的现金价值有76.3万;

80岁时,保单的现金价值有106.8万。

* 以上为案例演示,具体以条款/实际情况为准!

小编总结:增额终身寿的主要功能是财富保值,而不是身价保障,这类型产品主要的作用是长期资金投入。华夏南山松鑫享版终身寿险这款产品提前锁定3-3.5%的终身利率,就可以表明无论以后中国市场利率下行,都不受到影响,而这笔投入可以作为以后儿女的教育金、婚嫁金或者自己的养老金,至于转移家庭支柱的财务风险,还是依靠定期寿险。

关于华夏南山松鑫享版终身寿险这款产品小编就说到这啦,如果你还有疑问,可以点击“免费获取方案”来联系我们哦!