每年最高省30%

重疾险就是重大疾病保险,重大疾病往往要面对高额医药费,很多人都承担不起,购买重疾险可以增加保障,获得高额赔偿,重疾险产品很多如何选择呢?下面分享一款重疾险产品幸福人寿健康人生欣享版重疾险。

投保年龄:30天-60岁,投保年龄范围比较广,可以覆盖大部分人群。

保障期限:终身,可以为消费者提供长期稳定的疾病保障。

缴费期限:3/5/10/15/20/30年交,缴费期限越长,越可以减轻消费者的保费压力。

等待期:90天,在此期间出险无法获得赔付。

重疾保额:100%基本保额;

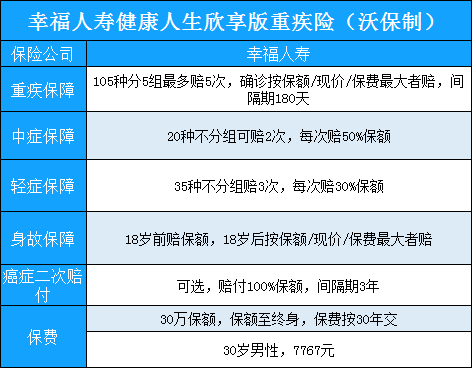

重疾种类:105种;

重疾赔付次数:5次;

中症保额:50%基本保额;

中症种类:20种;

中症赔付次数:2次;

轻症保额:30%基本保额;

轻症种类:35种;

轻症赔付次数:3次;

恶性肿瘤保险金:100%基本保额;

被保人豁免情况:轻症/中症/重疾;

等待期后身故保障:18周岁前:已交保费 18周岁后:100%基本保额;

基本保障方面,保障终身,缴费方式灵活,等待期90天,投保年龄30天-60岁。

核心保障方面,覆盖了基本的重疾等;除此之外,还自带被保人豁免,豁免条件有轻症/中症/重疾。

以保额50万/30年交/保终身/无附加为保费计算条件 :

0周岁男孩的参考保费为:4625元

0周岁女孩的参考保费为:4350元

30周岁男的参考保费为:12945元

30周岁女的参考保费为:12300元

幸福人寿健康人生欣享版重疾险是一款终身重疾险产品,其保障内容比较全,覆盖重疾、轻症、中症保障,其中重疾分5组最多可赔5次,首次是按基本保额、已交保费、保单现金价值较大者赔付的,可以避免出现保费倒挂的情况。另外这款产品还能附加癌症二次赔付保障,重疾保障不错。轻症和中症是不分组多次赔付,且赔付比例和赔付次数都比较合理。

优点

1、大病分组多赔,间隔短

幸福人寿健康人生欣享版重疾险是大病多赔型重疾险,拥有两大特性:

特性一:首次赔保额、保费、现价取大值,高龄老人投保不会出现保费倒挂;

特性二:两次重疾赔付间隔180天,间隔期短合理,比很多间隔1年的获赔要更容易。

2、癌症单独赔二次

可选恶性肿瘤多赔一次的约定,初次与再次确诊的恶性肿瘤,间隔期3年可再次获取100%保额赔付,这样比较够用,贴近国情。

3、原位癌和轻度癌症各赔一次

从保监规定必须承保的重疾中,对应的高发轻症上看,这款产品高发轻症基本都在保障范围内,且有原位癌和轻度癌症能单独各赔一次,保监未对原位癌承保做出规定,但是这款产品单独赔1次,保障更加实用,具体看下疾病定义情况。

不足之处

但是需要注意的是,幸福人寿健康人生欣享版重疾险重疾分组情况不太理想,其中恶性肿瘤没有单独分组,会在一定程度上影响重疾多次赔付的概率。并且这款产品的轻症疾病存在隐形分组,也会在一定程度上影响轻症多次赔付。

幸福人寿健康人生欣享版重疾险还是不错的,最多可以赔付5次,大病分组多赔,而且间隔短,覆盖范围也广,但也是有不足之处,购买重疾险为自己以及家人增加一份保障。

了解更多幸福人寿健康人生欣享版重疾险产品信息,欢迎点击在线咨询,更多专业保险专家为您服务。