每年最高省30%

富德生命领多多年金险是一款保证领取至79岁的产品。这款产品跟主流的年金险相比有一个最大的特点,领取年龄选择灵活,且根据不同的领取年龄又给出不同的领取方式,相当灵活。

而看到富德生命领多多年金险很多人都会跟银行理财产品相比,觉得同样的一笔钱应该买年金险还是存定期呢?不急,小编具体给你分析分析。

一、富德生命领多多年金险有哪些亮点?

富德生命领多多年金险保障并不复杂,只是选择较为灵活。从保障期限到领取期限都是满满四个字:任君挑选!我们看看具体的:

富德生命领多多年金险主要为0-60岁人群提供保障,基本可以覆盖大部分人群。

投保人可以为被保人选择定期保障,也可以选择终身保障,年金的领取年龄选择较为丰富。

最早40周岁就可以领取,最晚65周岁。富德生命领多多年金险缴费期限可以选3/5/10/20年,较为灵活。

下面小编给大家总结一下富德生命领多多年金险的亮点:

1、年金领取选择灵活

一般的年金险的领取时间一般都是在被保人退休之后,比如60/65岁开始领取,而这款产品最早领取年龄可以选择40岁,满足中年的资金需求,更为灵活。而且搭配不同的保障期限,更为人性化。

2、保证领取时间较长

富德生命领多多年金险自首日领取开始,保证领取到79岁。如果被保人选择40岁开始领取,那么保证领取时间长达39年,这个年限在现下市场中并不多见。

同时这款产品还支持保单贷款和减保(急用钱时,可以通过减保的方式领取部分钱出来应急),还是比较不错的。

二、富德生命领多多年金险跟银行理财相比,谁更好?

目前银行理财产品还是比较多,除了大家熟悉的存款,还有基金,贵金属等等。而且不少银行都跟其他机构有合作,比如代销别的公司的产品,如证券公司、保险公司。

从这里来看,银行理财产品跟年金还是有异曲同工之处的。但是要回答富德生命领多多年金险跟银行理财产品谁更优秀,我们可以从安全性、收益性和流动性着手分析。

1、安全性

富德生命领多多年金险是保险公司承保的,银行理财(特指银行自产自销产品)是银行的,要是在两年前大家肯定会认为银行更靠谱。

但是随着银行理财产品不保本的相关规定的出台,银行再也不能用“保本”来做噱头,而年金险则是白纸黑字写明的本金不会受损(不考虑通胀等因素)。

2、谁收益更高?

这个问题的答案是不能肯定,因为银行理财产品分为低风险,中风险等,不同的风险等级,收益的幅度也不一样,不过这个收益是有浮动的。

不过大家认为相对安全的货币基金一般七日年化收益为2.3%,而富德生命领多多年金险到领取时的收益率超过3%。 虽然这个不算高,但是在保本前提下,还能达到这一水平,已经算不错的啦。

3、谁流动性更好?

我们同样是将它跟货币基金做比,银行货币基金一般在规定额度能当天可以实现赎回,而富德生命领多多年金险想要在规定领取前拿回资金,只能选择退保,可能会遭受一定损失。

从这一点来看,某些银行理财产品的流动性还是比年金险好一些。

三、富德生命领多多年金险怎么领钱?

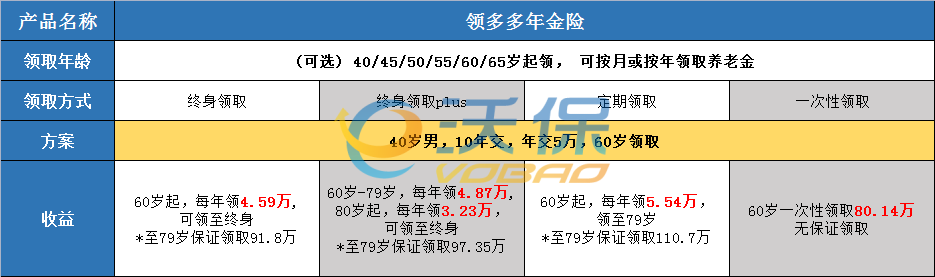

领取年龄自己定:40/45/50/55/60/65岁,而且可以保证领取至79岁!活过79岁,也可以每年领取,一直领到去世。

举个例子:老王60岁开始领取养老金,不幸70岁时去世,那么家人还能一次性获赔剩余9年未领取的养老金。

富德生命领多多年金险有4种领取养老金的方式:

4种领取方式,自由可选!且除“一次性领取”外,其它3种方式,都可保证领取至79岁!即最少也可以拿到保至79岁的养老金收益。

整体而言,富德生命领多多年金险有自己的亮点,且跟银行理财产品相比也有其优势。而且相比起银行理财产品,它还有一定的保障功能,保障理财两不误。富德生命领多多年金险还是很值得入手的。

如需了解更多富德生命领多多年金险信息,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!