每年最高省30%

一、信泰超级玛丽4号重疾险保什么?条款解析

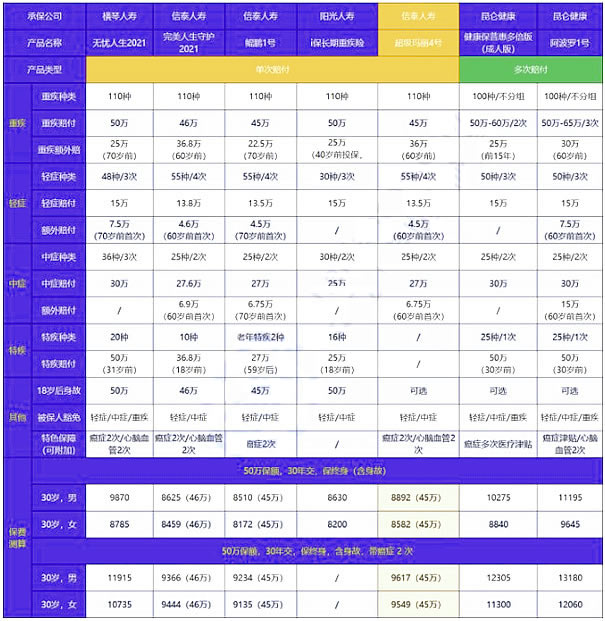

具体保障如下:↓

1.保190种疾病,60岁前保障加码

110种重疾,60岁前首次确诊最高赔付180%!几乎相当于重疾双倍保额赔付,保障给力!

25种中症,60岁前首次确诊最高赔付75%!还能不分组无间隔再赔60%,每种中症赔付一次,累计最高可赔135%保额。

55种轻症,60岁前首次确诊最高赔付40%!也能不分组无间隔再赔三次,每次30%保额,每种轻症赔付一次,累计最高可赔130%保额。

可以发现,主体疾病责任基本延续了超级玛丽3号的设定,只是轻症按监管新规,调整为30%,但首次还是额外增加10%,且赔付达4次,可以说重中轻症赔付比例和次数在单次重疾种依然处于市场第一梯队。

2. 高发重疾二次赔可选,赔付比例领先

此次依然有恶性肿瘤二次赔和心脑血管疾病二次赔这两个附加责任可选,分别额外赔150%保额。

首次罹患其他重疾后再次确诊恶性肿瘤-重度,二次赔付需间隔期180天。

首次确诊恶性肿瘤-重度疾病,新发、复发、转移、持续恶性肿瘤-重度疾病,二次赔付需间隔期3年。

首次罹患其他重疾后再次确诊心脑血管疾病,二次赔需间隔期180天。

首次罹患心脑血管疾病,新发、复发、转移、持续心脑血管疾病,二次赔付间隔期1年 。

以上责任与之前没有变化,但心脑血管疾病名称随新规有一点调整,变为:重度脑中风后遗症、冠状动脉搭桥术及较重急性心肌梗死。

3. 重度恶性肿瘤最高赔360%保额

此次超级玛丽4号还有一个不同以往的亮点,新增了特色责任:重度恶性肿瘤关爱保险金。

首次罹患恶性肿瘤-重度,持续治疗1年,即可额外赔付15%保额,再治疗一年又可额外赔付15%保额,累计最高赔付30%保额。

这个关爱金是自带责任,相较恶性肿瘤扩展保险金间隔期更短,可得性更高,鼓励恶性肿瘤患者持续治疗。

可以发现,有了这个关爱金之后,超级玛丽4号基础责任在高发的恶性肿瘤这块的保障就高达210%保额,重疾赔付比例再次刷新历史!

假如被保人还很有远见的附加了恶性肿瘤扩张保险金,那么:

首次罹患恶性肿瘤-重度疾病,且在保单前60年,可获得180%保额的赔付;

持续治疗的第二年第三年,又可以累计获得30%的关爱保险金;

3年后恶性肿瘤-重度疾病新发、复发、转移、持续治疗,又可获得150%保额的恶性肿瘤扩展保险金;合计恶性肿瘤-重度疾病赔付高达360%保额!

二、恶性肿瘤持续保险金实用吗?

一般重疾险,赔完恶性肿瘤保单就终止了,而且得了重疾再买其他保险也几乎不可能,这样就会面临以后都没有保障,这也是所有多次赔付的意义。

恶性肿瘤持续保险金,在出险后的1-2年,还能给付2次、共30%保额的保险金;以及癌症二次赔付,也是多次赔付的方式。

三、超级玛丽4号好不好?性价比高吗?

我挑选了几款热门的重疾险进行对比:↓

对比看到:

超级玛丽4号虽然缺少了特疾保障,但是有比较实用的恶性肿瘤持续保险金,而且重疾、轻/中症都有额外赔付,总体保障还算全面,性价比也不错。

·如果追求多次赔付:首选阿波罗1号,保障、性价比都很抗打!

·如果是女性投保:首选无忧人生2021,70岁前患重疾多赔50%,女性价格有优势,含身故产品中价格最便宜!

·如果是男性投保:首选完美人生守护2021,60岁患重疾多赔80%,买50万能赔90万,而且投保灵活,男性价格有优势。但最高只能买到46万保额。

·如果追求大公司:首选i保长期重疾险,阳光人寿出品,服务好,线下机构多。

若你也对信泰超级玛丽4号感兴趣,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!