每年最高省30%

不知道你有没有发现,新规后很多线上产品价格啪一下就贵了,与此同时,线下大佬们却反其道而行,就连平时一向给人价格贵的平安福也在推出平安福2021时降价5%。

而今天小编要介绍的华夏福多倍3.0在升级之后据说也降价了6%,那么华夏福多倍3.0优缺点有哪些?性价比高吗?值得买吗?

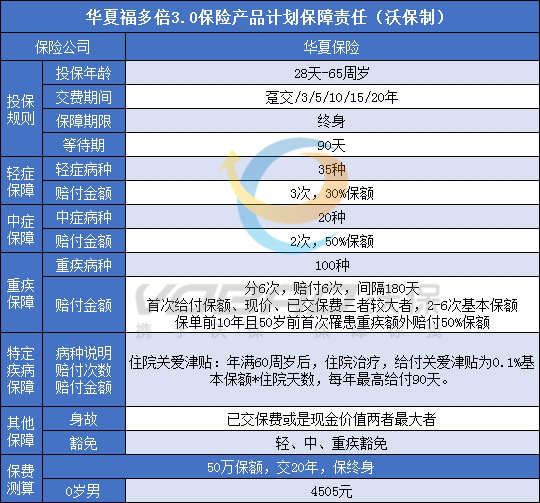

华夏福多倍3.0保什么?

1、重疾额外赔50%

重疾额外赔一直是线上产品的杀手锏,今年不少线下产品也开始偷师,

比如国寿福2021的可选责任,70岁前重疾额外赔50%,挺香。

而华夏福多倍版3.0的额外赔是自带的,保单前10年且50岁前,重疾额外赔50%。

买50万,赔75万,算一大进步了。

2、中轻症保障大提升!

华夏福多倍版3.0中症赔2次,赔50%,轻症赔3次,赔30%,已经很逼近线上产品的60%/30%,比平安福、国寿福的50%/20%都要好。

对高发轻症的覆盖情况,也挺齐整的。

以前的线下产品都缺失中症保障,现在也算告别这个老毛病了。

3、老年住院可领补贴!

如果一辈子都没得大病没理赔,

60岁后因为小病小痛住院了,

住院期间每天就能领0.1%保额的补贴,最高90天/年。

比如你买了30万保额,那津贴就是300块一天,

这钱用来请护工,能给儿孙省不少事。

不过华夏福多倍3.0也不是完美的,在投保方面相比线上产品灵活度不够,因为只能保终身,捆绑身故责任,且最长只能分20年交费,价格自然贵点。

很多线上产品能选分30年交费,每年的保费压力就没那么大了。

华夏福多倍3.0多少钱一年?

周先生30周岁,为0岁儿子投保华夏福多倍3.0版,附加了百万医疗,且附加了投保人豁免。

若小宝不幸于5岁时罹患可逆性再生障碍性贫血,隶属于华夏福(多倍3.0版)的轻症疾病,给付15万轻症疾病保险金并豁免华夏福(多倍3.0版)后续各期保费合计63070元,保险合同继续有效。

周先生通过绿通服务联系到国内知名医院及专家为小福住院诊治,通过骨髓刺激疗法,使小宝逐渐康复。期间住院3个月,累计医疗费用40万,医保报销20万,扣减8000免赔额后(前4个保单周年未发生理赔),由附加医保通(旗舰增强版)给付19.2万。

如果小宝9岁时,因家庭装修导致室内环境污染,诱发了白血病,确诊为急性淋巴细胞白血病,属于华夏福(多倍3.0版)重疾疾病,给付75万重疾保险金(50万首次重疾保险金+25万重大疾病特别关爱金),华夏福(多倍3.0版)B/C/D/E/F组重疾继续有效,现价降为0。

如果小宝50岁时因急性胰腺炎导致胰腺功能衰竭,做了胰腺移植,属于华夏福(多倍3.0版)的重大疾病,距上个重大疾病确诊之日间隔期满180天,给付50万重疾保险金,胰腺移植责任终止,华夏福(多倍3.0版)C/D/E/F组重疾继续有效。

对华夏福多倍3.0重疾险还有疑问或者是想要了解其他产品,点击免费获取方案或免费预约,不管是否投保都会有保险专家免费为您服务!