每年最高省30%

在新定义重疾中,多次赔付的产品还比较少见,优秀的产品更是凤毛麟角。

不过,信泰人寿今天上线了一款多次赔付的重疾险——如意金葫芦初代版。

它的重疾能赔6次,60岁前首次重疾还额外赔80%,轻中症均有保障,可选恶性肿瘤多次赔付,还可以附加两全险,价格不算贵,性价比还不错。

两全险:有病赔钱,没病返本。

那么如意金葫芦有哪些坑呢?值不值得买?一起来看看信泰人寿的“葫芦”里,卖的什么“药”!

一、如意金葫芦初代版,保障怎么样?

分析一下它的保障:

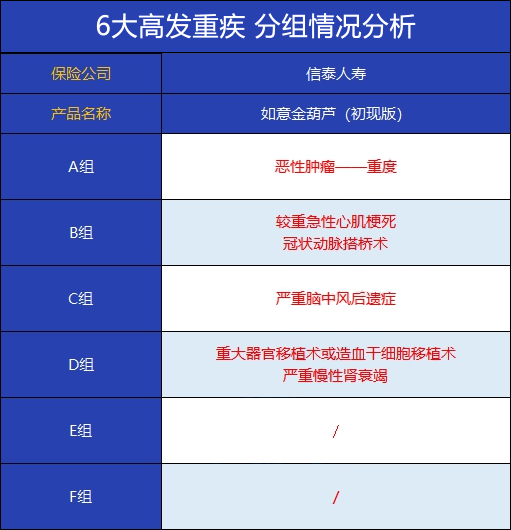

(1)重疾分组情况

如意金葫芦初现版的重疾赔付力度很大,有6次,间隔180天,首次最高赔付180%保额。

不过,110种重疾,是分为6组赔付的,每组只能赔付一次。

也就是说,如果患了某个重疾,再患同组的其他疾病,保险公司是不赔的。

所以,我们还要看看高发的6大重大疾病,有没有单独分组,这样获赔的概率,会大一些。

最高发的癌症被单独放在一组里,还是不错的。

但是其他疾病种被放在3组中,也就是说,即便5种疾病都确诊,也最多赔3次,还是不太理想。

(2)高发轻中症保障

轻中症赔付力度还算可以,轻症能赔4次,算是比较出彩的了。

不过,还是要看高发的疾病有没有保障,这样获赔的概率才会更大。

否则,再多的赔付,也只是镜中花,水中月,再美好,也只能干巴巴的看着。

很多重疾都会漏掉“慢性肾衰竭”的轻症保障,而如意金葫芦初现版保了,而且高发的轻症全覆盖,所以轻中症保障,还是很不错滴~

(3)恶性肿瘤保障

如果首次确诊的是“恶性肿瘤-轻度”,那么第二、三次确诊“恶性肿瘤-轻度,无需间隔期,每次都可以赔付30%基本保额;

如果首次确诊的是“恶性肿瘤-重度”,那么第二、三次确诊“恶性肿瘤-重度”,间隔期3年,分别赔付120%/150%基本保额。

无论是恶性肿瘤的新发、复发、转移、扩散或持续都可以理赔。

恶性肿瘤,也就是癌症,是我国最高发的疾病,而且治疗难度大、治疗周期长、治疗费用昂贵,这也是人们“谈癌色变”的原因。

如意金葫芦初现版的恶性肿瘤保障,不仅保重度恶性肿瘤,居然还保轻度恶性肿瘤!

上面提到,轻度恶性肿瘤,也是高发的轻度疾病,所以这项创新,真的可以载入史册了。

个人认为,如果预算充足,这项保障很有必要附加!

二、如意金葫芦初代版,有什么优点?

(1)重疾赔6次,首次最高赔180%保额,赔付力度大。

(2)高发轻症全覆盖,保障全面。

(3)可选责任拓展“轻度恶性肿瘤”,非常实用。

(4)等待期只有90天,市面上大多180天。

如意金葫芦重疾能赔6次,保障也全面,价格却只比单次赔付的产品贵了一点点,性价比很高。

在同类型重疾险中,表现也很优秀,仅次于福特加;毕竟福特加的赔付,算得上重疾险界的“天花板”,价格自然也比金葫芦贵一些。

好了,今天就给大家分享到这里,感谢大家的阅读。如果还有任何疑问,欢迎点击下方的“免费咨询方案”!小沃愿为大家一对一详细解答!