每年最高省30%

一个从事保险工作的年轻宝妈,特别喜欢钻研保险条款。她平时最爱养生了,刚开始聊微信我还以为她是做中老年人保健品推销的。我问她为什么买了保险还那么养生,她白了我一眼:你以为我买保险是为了用上吗?嗯嗯。我承认我幼稚。

今天带来的文章,是特别多投保人问过的问题。哎,当女人真不容易啊,小病小痛的难免,但是买保险依然有办法。

沃保疾病核保工具推荐给大家:

这段时间跟读者们交流,特别多女孩留言问:乳腺有问题,能否买保险?

其实也不是什么大病,大部分都只是乳腺增生、乳腺结节和纤维腺瘤之类的。

虽然不严重,但是在保险公司的角度,会认为增加了患病概率,影响我们投保。

今天我们就来汇总解释一下,得了这些乳腺疾病,都能买什么样的保险?

乳腺增生了,能买啥保险?

乳腺增生是一种乳腺组织增生或退行性病变。主要是跟内分泌失调有关,不是炎症也不是肿瘤,恶变率极低,风险相对确定,买保险不用太担心。

意外险和寿险基本都可以买。

如果买重疾险,单纯性乳腺增生,无结节、无囊肿,大概率可以直接投保,告知后基本都能直接投保。

比如康乐一生B款或C款。对甲状腺疾病和乳腺疾病都很友好。

如果是要买医疗险,要看乳腺增生的增生性质严重性。

医疗险的健告要求往往比重疾险严格,未穿刺活检,未明确诊断,一般除外责任,比如尊享e生这一款,就除外了乳腺相关疾病。

长了乳腺纤维瘤,要怎么买保险?

乳腺纤维瘤是乳房最常见的良性肿瘤,癌变的几率很小,也不会转移,但纤维腺瘤细胞复制能力强,会在原地不断生长。

寿险基本都能以标准体购买的。

但如果要买重疾险、医疗险,需要看是否手术、术后复查是否有异常,根据术后复查情况判断。

如果做了手术切除,病理检测为良性,一般可以标准体买。

如果不做手术,有可能会被拒保,但是具体情况也要根据人工核保的结果决定。你的体检报告一定要准备好。

长了乳腺结节,要怎么买保险?

乳腺结节是小硬块、会移动,但它不是病,而是一种症状。

是否能买保险要看结节的良恶性,参考的检查资料需要更详细。

① 看近半年的乳腺彩超,彩超结果结节直径不超过2厘米,无腋窝淋巴结肿大,寿险按标准体买的可能性很大。但是,悲催地告诉你,重疾险、医疗险除外承保的可能性很大。

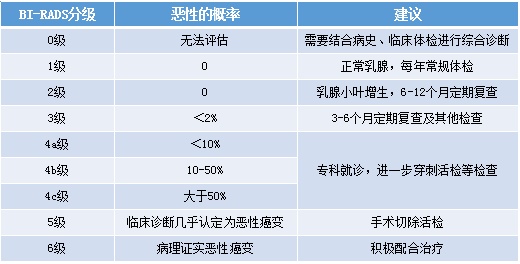

② 看乳腺影像诊断,乳腺BI-RADS分级是一种乳腺影像诊断分类评估方法,共分为6级。

看不懂没关系,一般体检报告上都有写,直接问医生更明白。

BI-RADS 3级以下的寿险一般能正常投保,买重疾险或医疗险多是除外责任,比如康乐一生B款或康乐一生C款。

4级及以上,很大概率会拒保。

如果患了乳腺癌,除了意外险,其他的都买不了了。所以女孩们,还是要趁早把保险配备好。