每年最高省30%

现在市面上比较吃香的寿险要么是定额定期寿险,要么是增额终身寿险,它们各有各的优势。

但是其实寿险还有一种是减额定期寿险,也就是保额越来越少的寿险,比如今天小编要介绍的中荷顾家保减额定期寿险,是不是很有意思?

这究竟是怎么回事呢?中荷顾家保减额定期寿险具体保什么?保额递减有哪些优缺点呢?

1.投保规则

中荷顾家保减额定期寿险主要为18-45周岁的成年人提供寿险保障,其投保年龄范围相对窄一些,一般产品都可以达到60岁。

不过中荷顾家保减额定期寿险为社会主要劳动力提供了保障,也践行着我们一直强调的:老人和孩子不需要买寿险的原则。

中荷顾家保减额定期寿险可以提供6个保障期限供投保人选择,比较灵活,而且最高保额高达250万,可以满足大部分人的需求。

这款产品的健康告知和免责条款都有7条,这两大条款是投保时需要格外注意的,关于健康告知要遵循如实告知原则。

2. 保障内容

其实寿险的保障都是比较简单的,主要是保身故/全残,中荷顾家保减额定期寿险也不例外。

不过这款产品如果是在线上投保,可以免体检获得高额保障。

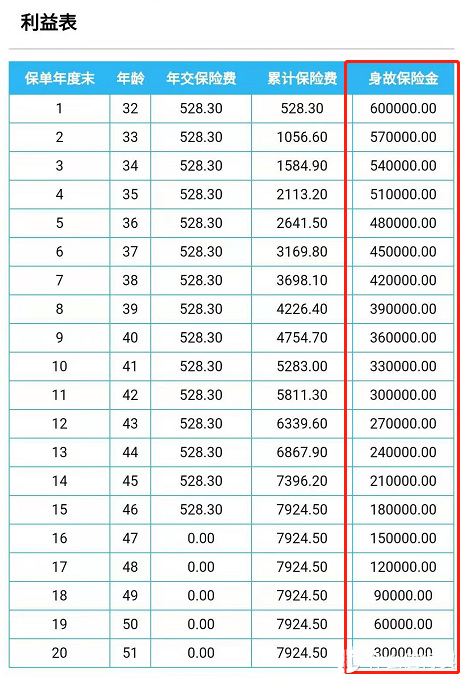

中荷顾家保减额定期寿险的命名中已经说明,它是一款保额会随着时间推移而减少的产品,跟增额寿险有背道而驰的意思。

这款产品保额递减是根据投保时选择的保额和保险期间来算的。

比如选择60万保额保20年,15年缴费,那么每年保费递减:600000/20=30000元,如下:

1. 中荷顾家保减额定期寿险减额的优点

寿险的主要功能就是转移极端风险,而它所针对的人群主要就是承担家庭主要经济责任的。

随着年龄的增长,个人承担家庭责任的角色会逐渐转移给后辈,比如退休时一般就不需要承担家庭经济责任。

这时候寿险的意义其实已经不大,减额可以让不需要寿险的年纪,不再占据保额。

因为保额逐渐减少,保险产品设计时会充分考虑这一点,将减少的保额分摊到各期,因此可以大大降低产品的费率。

在需要保障的时期,给被保人更多保障,且还能缓解缴费压力,这就是中荷顾家保减额定期寿险设计的初衷,也是最大的优势。

2. 中荷顾家保减额定期寿险减额的缺点

当然这样的设计也会有缺点,比如保额每年减少,如果一个家庭需要200万保额,主要经济支柱在中途离世,那么剩余的保额可能无法满足家庭经济需求。

中荷顾家保减额定期寿险保额越来越少,看似很不划算,但是实际上保费也越来越低,非常适合有债务的人购买,因为前期债务重,如果身故了,影响很大,而后期债务已还清,影响会较小。

对中荷顾家保减额定期寿险还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!