每年最高省30%

今天我就来带大家看看~

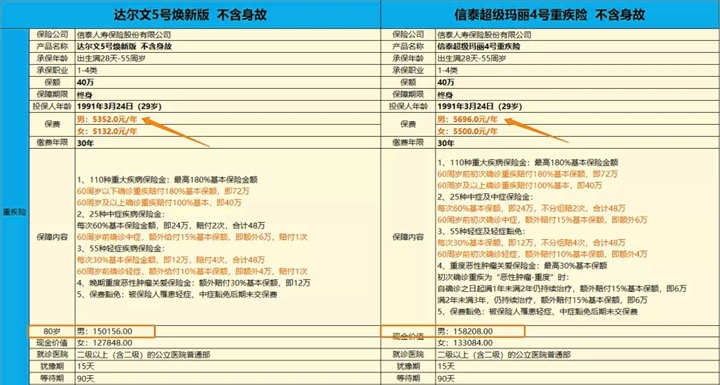

产品详情

我们先来看投保要求

投保年龄:允许出生满28天到55周岁人群投保。

保障期限:都可以选择定期保障-保至70岁,也可以选择终身保障。

最长缴费期限都是30年,投保规则基本都是一致的。

而且它们的可选责任也是一致的,恶性肿瘤二次赔付、心脑血管二次赔付、身故全残保险金都是可选项。

我们再来看保障内容

1、重疾保障

110种重疾,赔1次,60岁前额外赔付80%保额。

因为60岁前是人生重要时期,作为家庭顶梁柱,肩负着家庭重担,一旦发生重大疾病风险,将意味着一个家庭的倒下,因此,30-60岁的重疾险保额尤为重要。

保险公司理赔数据显示:35-60岁是重疾理赔重灾区,理赔案件占比高达70%,但是件均赔偿保额明显低于婴幼儿,保障额度明显不足!

这两款产品60岁前额外赔80%保额,也强化重疾险的收入补偿功能,发挥了保险最大杠杆效用,可以说我们的每一分钱花都在刀刃上!

2、中症疾病保险金

25种中症,赔2次,每次60%,60周岁前初次确诊可以额外赔付15%。

也就是60岁前首次确诊中症能赔75%保额,投保40万的话,可以赔付30万,到手的钱多了6万。

3、轻症疾病保险金

55种轻症,赔4次,每次30%,如果轻症是在60岁前确诊的那么保险公司就给我们多赔付10%的基本保额。

而且这两款产品轻症的赔付次数都比市场上其他产品多赔付一次!

大家都知道,重疾新规将甲状腺癌严格按等级划分,如今甲状腺癌大部分都是按轻症理赔,这就显得轻症保障更加重要。

而这两款产品60岁前首次轻症保额可以按照40%赔付,这在现在市场上的产品当中也是比较靠前的,其他产品一般是赔付30%。

4、晚期重度恶性肿瘤关爱保险金

在这部分,两款产品就有些不同了。

超级玛丽4号的:首次确诊重度恶性肿瘤后满1年,如果仍在持续治疗,那么第二年和第三年每年给付15%保额,可给付2次,累计共给付30%保额。

万一真的得了恶性肿瘤,无论是重度恶性肿瘤早期、中期、还是晚期,都可以持续给付,间隔仅1年就开始给付,获赔概率非常大。

接着来看达尔文5号焕新版的:重度恶性肿瘤晚期首次确诊额外赔付30%基本保额,也就是说达尔文5号是把这笔钱一次性给到我们的,且必须是晚期。

和超级玛丽4号分两次给是有区别的。

如图,达尔文5号的晚期重度恶性肿瘤在保险条款中的解释为:第Ⅳ期的恶性肿瘤。

Ⅳ期是第Ⅳ期的意思,也是癌症的晚期,如果把癌症分为Ⅰ期、Ⅱ期、Ⅲ期和Ⅳ期,这个符号就是代表癌症的Ⅳ期。

癌症Ⅳ期的病人肿瘤已经扩散和转移,治疗的主要方法是化疗、放疗、靶向药物治疗、生物治疗、干细胞移植治疗、免疫治疗、PD-1治疗等等,通过这些综合治疗的方法可以控制肿瘤的生长发展和扩散,病人可以带瘤生存,延长寿命。

癌症Ⅳ期的病人积极治疗,一般可以延长1-3年的寿命。

对比下来的话,超级玛丽4号的特色保障与达尔文5号相比,理赔条件比更宽松,简单说就是它不限制癌症的分期,1-4期都是有机会理赔的,更容易拿到赔款!

5、被保人豁免

被保险人罹患轻症、中症、重疾后豁免后期未交保费,在这一点上两款产品都一样。

看完了基本保障我们接着来看可选责任:

跟市场上的产品一样,它两的可选责任都包括恶性肿瘤-重度额外赔付、特定心脑血管额外赔付,前两项都是赔付150%的基本保额。

我们分别开来看:

首先,恶性肿瘤,从非癌到癌,间隔180天,就可以赔;从癌到癌,间隔3年,就能赔。

赔付比例也很不错,能赔150%的保额,其他一些产品是按120%。

按40万的基本保额来算,150%我们能拿到60万,但120%则是48万,这之间可相差12万!

而且数据显示患癌后5年生存率提高,也就是说癌症2次赔付可得性相应也在提高。

再说心血管的额外赔,也很优秀,150%基本保额。

首次非心脑血管,间隔期为180天,首次为心脑血管,间隔期为1年

保障的病种都很高发:

较重急性心肌梗死、严重脑中风后遗症和冠状动脉搭桥术(或称冠状动脉旁路移植术)。

它们3个都是理赔实践中,很高发的心血管疾病。

上图可以看出,心血管病死亡率仍居首位,农村和城市心血管病分别占死因的45.91%和43.56%。

所以预算充足,想要这两个保障的朋友,都可以放心附加,从附加的恶性肿瘤及心脑血管关爱金来看,两款产品的附加责任是一模一样的!

不过如果预算不是特别充足的话,我们也可以只选一项,或者不选附加责任也是可以的。

还有最后一项可选责任:身故或全残保险金

18岁前保费/18岁后保额。

这两款产品无论定期还是终身都不捆绑身故!

买重疾险一般不建议大家买绑定身故责任的,保费会贵不少,而且身故责任和重疾责任是共用保额的,不划算。

保障更灵活,并且现在市场上不绑定身故的定期产品还是比较少的,很适合预算不多的朋友哦!

保费说明

如图,在相同的条件下,其实来看产品的保费相差不大,超级玛丽贵的原因就是因为它的恶性肿瘤关爱金的赔付条件更宽松,更容易赔到。

29岁男性,选择40万保额,保终身,可选不选,30年缴费,达尔文5号一年保费5352元,超级玛丽4号一年则是5696元,单纯从基础保障的保费来看,达尔文5号的保费完胜超级玛丽4号!

说一款产品好不好的时候,当然不能忘记现金价值:

如图,达尔文5号在80岁时的现金价值为150156元。

超级玛丽4号的现金价值为158208元,比达尔文5号的现金价值高了8000元左右。

但超级玛丽4号的保费比达尔文5号贵了344元,30年下来就是贵了10320元,买达尔文5号省下的保费比买超级玛丽4号的现价多2000元左右!

大家都知道,在几十年以后,钱是在不断贬值的,虽然超级玛丽的现金价值高,但架不住达尔文的保费便宜呀!

总结

整体而言,达尔文5号焕新版和超级玛丽4号重疾险保障很相似,都比较全面,性价比也很高。

如果非得二选一的话,我觉得达尔文5号会略胜一筹。

当然,如果你更注重超级玛丽的晚期重度恶性肿瘤关爱保险金的赔付,那选择它也没什么问题!

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!