每年最高省30%

康乐一生2021除了基础责任,它的可选责任包含恶性肿瘤-重度额外给付和心脑血管疾病额外给付等。一起来看看产品解析:

康乐一生2021重疾险怎么样?保什么?

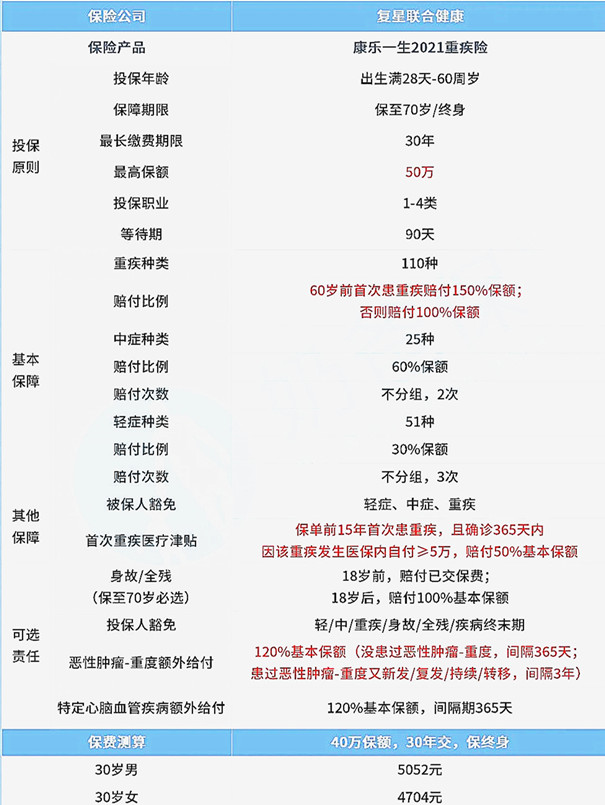

为了让大家更好地认识康乐一生2021重疾险,小沃已经将它的基本内容集中在一张表格中,具体如下:

详细解析:

1. 投保规则:保障计划选择灵活,等待期较短

康乐一生2021重疾险可以为0-60周岁人群提供疾病保障,投保人可以根据需求为被保人选择阶段性保障或者终身保障,比较灵活。

同时这款产品最长缴费期为30年,可以较好的减轻投保人缴费期间的经济负担。

而且这款产品的等待期只有90天,相比起180天等待期的产品,等待期较短,对被保人有利。

2. 基础保障全面,且自带重疾医疗津贴

康乐一生2021保障110种重疾,并且约定被保人在60岁前首次患重疾将赔付150%基本保额,否则赔付100%。

中轻症都是单次赔付的,中症不分组赔付2次,每次赔付60%基本保额;轻症不分组赔付3次,每次赔付30%基本保额。

康乐一生2021重疾险还有首次重疾医疗津贴,条款约定被保人在第15个保单周年日前首患重疾,且确诊365天内因该重疾发生医保自付大于或等于5万元,可以获得50%基本保额赔付。

也就是说,康乐一生2021重疾险重疾最高赔付比例可以达到200%(60岁前首次赔付150%+重疾津贴50%)。

3. 可选责任较常见

康乐一生2021重疾险的可选责任包含身故保障、投保人豁免、恶性肿瘤-重度额外赔付以及心脑血管特定疾病额外赔付。

复星联合康乐一生2021优点和缺点?

优点介绍:

1. 重疾额外保险金:

60岁前确诊重疾,额外赔付基本保额的50%,合计赔付150%。

2. 首次重疾医疗津贴:

前15年确诊重疾,并因为该重疾治疗的365天内,社保报销后并符合基本医疗的自费金额或未经社保报销后的自付医疗费的15%超过5万元,赔付基本保额的50%,否则该项责任终止。

3. 特定心脑血管重疾二次赔付间隔期段,仅需要365天,相比其他产品需要3年的,是相当人性化了。

4. 等待期90天内非意外原因导致的轻/中症,仅不赔付相应责任,合同继续有效,相比市场上一些产品直接终止合同,更有优势。

不足:

癌症/心脑血管二次赔捆绑销售;保额最高40万。

复星联合康乐一生2021值得买吗?

康乐一生2021的基础保障内容全面,并且还有多项可选责任可附加,另外这款产品在价格上也有优势,性价比还是不错的,适合求全面保障和高性价比产品的人群考虑。