每年最高省30%

吉康人生2021由长城人寿保险股份有限公司承保。主险基础责任保障十分全面,轻症中症高发病种覆盖全面,保障责任优秀;可选附加责任也很丰富,但触发条件略严格。除此之外,吉康人生2021的极重度重疾、可选身故关爱金等责任有所创新。

不足的是,吉康人生2021轻症缺少原位癌责任;若附加全部责任,保费较高,附加责任需按需求谨慎选择。

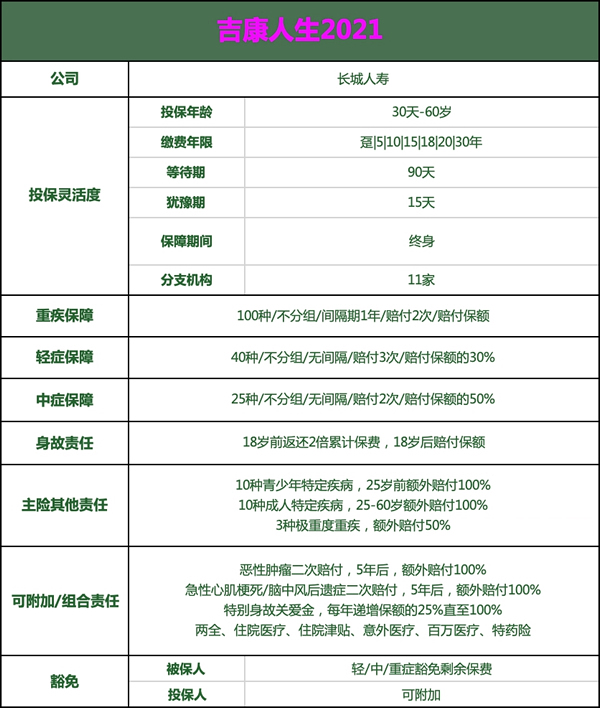

一、长城人寿吉康人生2021投保规则

投保地域:此款产品为线下产品,可投保省级地区11个,投保区域广泛

可投保保额:0-17岁最高38万,18-40岁最高50万

投保年龄:投保年龄规定30天-60周岁

缴费期限:趸交/5/10/15/18/20/30年,缴费期灵活

投保职业:1-6类职业

身故责任

18岁前身故,返还2倍已缴保费,18岁后身故,赔付保额。

可附加/组合险种

1、恶性肿瘤二次赔付:第一次重疾为恶性肿瘤,5年后,新发、复发、转移及持续治疗,赔付基本保额100%;2、急性心梗/脑中风后遗症二次赔付:第一次重疾为急性心梗/脑中风后遗症,5年后,脑中风需要为新一次中风,赔付基本保额100%;3、特别身故关爱金:每年递增25%保额,直到100%,理赔重疾后身故还有身价保障;4、投保人豁免;

5、意外医疗、小额住院医疗、百万医疗、癌症特药险;

6、两全险

以上附加责任中,若为小孩购买可加上投保人豁免;若对身故责任比较看重,可增加特别身故关爱金;另外,癌症特药险和两全险也是不少消费者的选择项。

投保 目前,吉康人生2021支持线下投保和人工核保

增值服务

保费3000元以上即可享有重疾绿通服务:

电话医生、就医绿通、重疾绿通(含轻症中症,罹患或疑似均可)、重疾专家门诊、病房和手术预约、住院垫付、院内护理等增值服务

二、长城人寿吉康人生2021价格分析

在价格方面,同期身故赔付保额的产品横向比较,吉康人生2021和往期的旧版重疾相比,价格处于整个市场中等水平。

三、长城人寿吉康人生2021有哪些优缺点

①优点:

1、吉康人生2021重疾多次赔付无分组限制,基础责任覆盖全面

2、附加责任选择多样,不强制绑定

3、特别身故关爱金责任独特,附加后重疾赔付后,身故还能赔付

②缺点:

1、轻症缺失原位癌责任

2、恶性肿瘤和心脑血管疾病二次赔付间隔期较长,且必须是首次罹患该病种

3、轻症隐形分组较多

四、长城人寿吉康人生2021保障内容详细分析

重症

重症疾病覆盖100种,保险行业协会发布的全新规定的28种重疾全部都包含。双耳失聪、双目失明、语言能力丧失三项责任理赔要求3周岁以上,在为新生儿宝宝投保时可以留意此项理赔标准的差异。

重症方面明显优势在于不分组多次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险,所以作为终身保障,可以多次赔付有很大的必要。相比单次赔付的产品,多次赔付这项责任在产品定价时会占据约20%-30%的保障成本,重疾多次赔付在测评系统中也会有适当的加分。

吉康人生2021的基础保障责任全面,仅有同一疾病原因导致的病种仅赔付一次的“一同条款”。但作为强制添加在主险中的3种极重度重疾责任,虽然有所创新,但是理赔标准严苛,能够获得赔付的概率较小。另外,主险增加了青少年特定疾病和成人特定疾病各10种疾病翻倍赔付,青少年特定疾病包含白血病等高发病种,成人特疾覆盖病种发生率不高,不建议做重点考虑因素。

吉康人生2021的可选责任也十分丰富,可选责任有恶性肿瘤二次赔付、急性心梗/脑中风二次赔付、特别身故关爱金。但相比老版本的吉康人生2020,理赔条件稍严格。恶性肿瘤二次和急性心梗/脑中风二次间隔期均为5年。另外,影响较大的是,以上两项附加责任想要触发二次赔付必须要求第一次重疾是该病种,否则该项责任失效。比如,若初次重疾非恶性肿瘤,则恶性肿瘤二次赔付附加责任随即失效。

若同时附加了恶性肿瘤、急性心梗/脑中风责任,就出现了初次重疾理赔其中一种后,另一项责任失效的情况;若第一次重疾非以上3个病种,附加的两项责任也都会直接失效。

轻症

轻症病种有40种,高发轻症22种缺失2种。吉康人生2021的轻症为不分组无间隔期最多赔付3次,每次赔付保额的30%。

保险行业协会规定的3种高发轻症全部包含,3种轻症赔付保额的30%是重疾新规发布后的统一标准。除此之外,大鱼也根据最新的重疾新规,结合疾病实际发生率,更新了高发轻症和中症的病种。

吉康人生2021的轻症,缺失原位癌和深度昏迷72小时两个病种,听力相关轻症只包含人工耳蜗植入一种。高发轻症仅有2个大类缺失,整体来说,覆盖已较为全面。

轻症小缺陷是隐形分组较多,除了常见的心脏、脑部和脑部外伤、视力、烧伤,还涉及肾脏和肝脏的隐形分组。需要说明的是,轻症存在隐性分组是95%以上重疾险都存在的普遍情况,吉康人生2021的隐形分组比其他产品稍多,但选择时也要结合包含高发轻、中症种类进行比较判断。

中症

中症病种有25种,最高发10种中症缺失1种。吉康人生2021的中症为不分组无间隔期最多赔付2次,赔付保额的50%。

吉康人生2021的中症高发病种也涵盖十分全面,有3项放在轻症中赔付,赔付比例稍有下降,不过整体来看,高发疾病覆盖全面,这是吉康人生2021的一大优势。

想了解更多产品信息,欢迎点击下方的“免费咨询方案”!一对一在线客服为您服务,提供最专业的帮助。