每年最高省30%

平安福2021已经正式上市了!

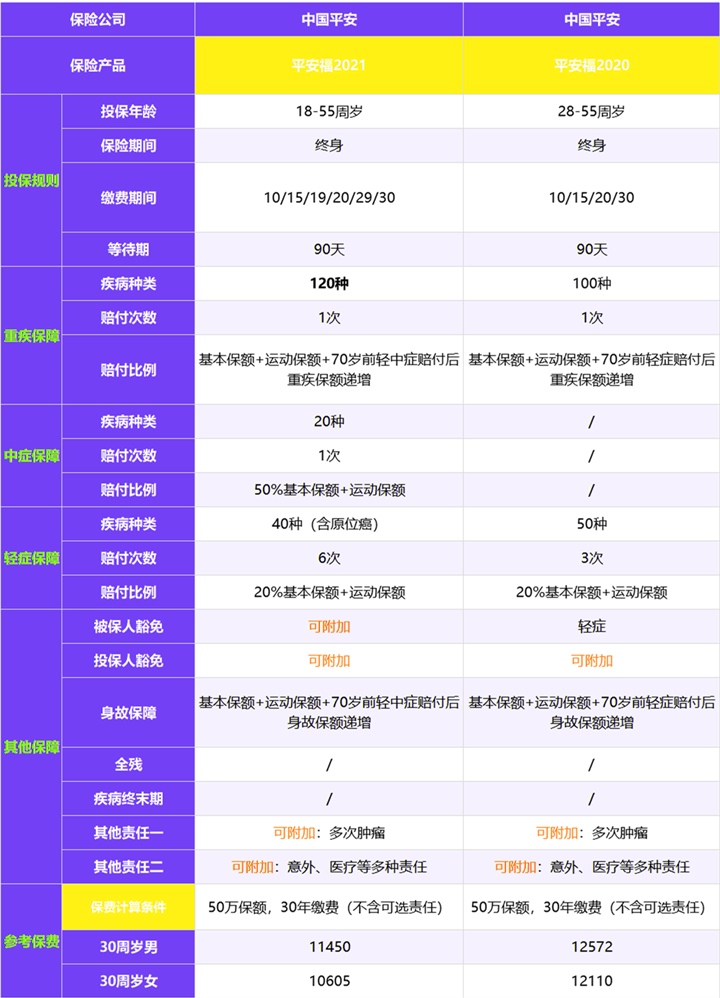

平安福2021保障内容一览

平安福21和平安福20一样,是一款带有身故责任的单次赔付重疾险。

作为一款新定义重疾,有所不同的是,这款产品的保障更好了。在旧定义重疾集体下线之前,新定义重疾大多不尽如人意。大家一直担心,未来的好产品会越来越少。

平安福2021算是比较良心的产品了,作为老牌寿险公司,在自身基础上降价升级给行业做了一个很好的表率。

平安福21比起平安福20都有哪些变化?

两款产品的投保规则基本没有什么变化,缴费期间上,平安福2021多了几种选择,但最高缴费期间都是30年,相对比较灵活。对预算有限的人群来说,可以拉长缴费期限,减轻保费压力。

在保障上,平安福21有这几点升级:

01 增加了中症保障

很多大公司的产品都没有中症保障,平安福系列一直没有中症责任也是被大家诟病的一点。平安福21新增了中症责任。

中症比重疾的理赔门槛要低,但比轻症的赔付比例要高,增加中症弥补了以前产品的缺憾。

但是中症只能赔付一次,市面上的重疾险中症一般可赔两次,赔付比例上来了,但是赔付次数还是少。

02 增加了轻症赔付次数

平安福20轻症只能赔3次,升级后的平安福21轻症最多可赔6次。

赔付次数较多,但是赔付比例仍然一般,目前新定义重疾轻症一般可赔30%,平安福21仍然只有20%。

如果赔付次数与比例只能二选一,我更愿意赔付比例提高一些。

03 轻症隐形分组减少了

说起轻症隐形分组,其实市面上的大多数重疾险产品都存在轻症隐形分组的问题。

甚至有的产品,暗含七八个分组情况。平安福20轻症有3组隐形分组,平安福2021目前只有一组隐形分组,算是比较良心了。

04 重疾病种增加

由原来的100种重疾扩展到了120种。虽然重疾的数量的多少不是最重要的,但是重疾种类增加,保障也稍微好了一点。

05 恶性肿瘤多次赔付条件变宽松

平安福20,可附加恶性肿瘤多次赔的条件有两点,一是间隔期为5年,二是首次重疾需为恶性肿瘤。

平安福21,间隔期缩短为3年,且取消了首次重疾需为恶性肿瘤的设定。恶性肿瘤多次条件变宽松。

06 全年龄不分性别保费降低

目前,平安福21并没有公布费率表,保费只能根据年龄和所选保障一一进行测算。但平安的内部工作人员表示,平安福21保费有所降低,人均保费降低了5-8%左右。

保障升级,费率降低,还是不错的。

07 附加险种增加

平安福21主险是重疾, 可附加多个险种。我数了一下,平安福21的附加险种高达20个,是目前附加险最多的产品之一。

附加险种众多,比较能够满足多数人的人性化需求。

相较于平安福20,这两点保障有所削弱

01 甲状腺癌进行了分级

目前所有新定义重疾险都对甲状腺癌进行了分级,虽然轻度甲状腺癌赔付比例降低了,但是好在这个病花费并不高,且有着极高的治愈率。

只能说,这样设定更加合理了。

02 轻症豁免为附加责任

平安福20自带轻症豁免保费,但是平安福21如果想要轻中症豁免需要单独附加。虽然整体费率下降了,但是要附加需要额外花钱。

平安福21有这两点特色

01 运动可增长保额

这是平安福系列产品的特色,如果运动达标,轻症、中症、重疾、身故的保额可增加。

两种运动标准:

运动标准一:前两年累计18个月每月至少25天运动步数不少于10000步。

运动标准二:前两年累计24个月每月至少25天运动步数不少于10000步。

如果是健身达人,还是比较容易达到运动标准的,像小白这样懒的,可能有点困难。但出发点是好的,鼓励大家多运动,这样也能够一定概率的降低疾病的发生。

02 确诊轻中症后,重疾、身故保额可递增

在70岁前,如果先确诊轻症或者中症再确诊重疾或者身故,保额可递增,每确诊一次轻症保额可递增10%,确诊中症保额可递增20%,最多可增加80%。

写在最后

整体来看,平安福21保障升级,保费也有一定幅度下降。但是对比同行业产品保费还是不便宜,毕竟是大品牌。

如果比较偏爱大品牌,注重线下服务的人群也可以考虑这款产品,平安作为老牌公司,分支机构众多,线下服务非常方便,还是值得购买的。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!