每年最高省30%

终于迎来了新规。新规实施的影响力比预想的大,传播的加速,导致整个1月的咨询量骤增,投保单远超预期。

择优理赔这波消息,让保险行业获得了前所未有的普及和宣传,受到了广泛的关注。

无论怎样,辞旧迎新,春节前我们也迎来了重疾险的新时代。作为见证者和参与者,希望能通过自己的研究带大家一起走进新时代。

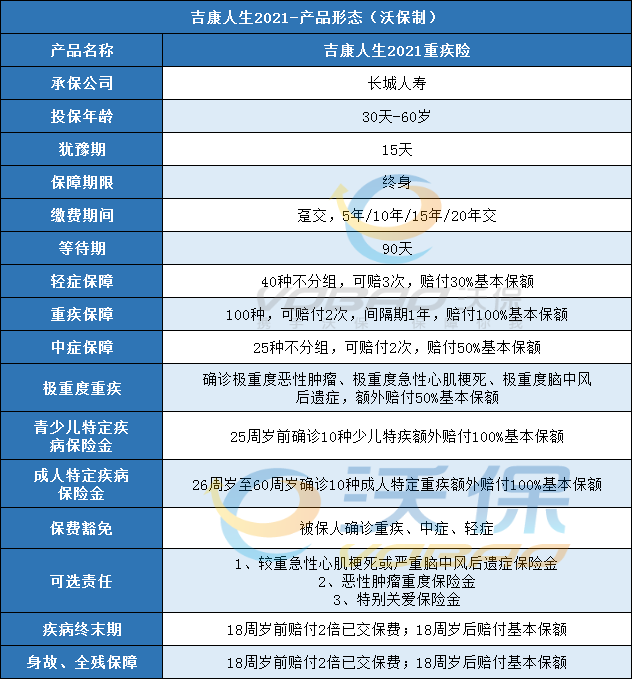

长城人寿吉康人生2021重大疾病保险有坑吗?

之所以用吉康人生开篇,是因为吉康人生2020是我个人比较喜欢的一款产品。

论产品形态——重疾多次赔不分组,无隐形分组,无三同条款。

低频服务看条款,选重疾重在条款。

下面我们就来看看新规产品吉康人生2021的具体责任内容:

基本责任解析

相对老版本减少的责任:

重疾:3次赔变2次赔。

中症:赔付比例由60%变为50%。

轻症:赔付比例由30%、30%、40%变为3次均为30%。

延续老版本的责任:

疾病终末期保险金、身故或全残保险金、青少儿特定疾病额外保险金。

相对老版本增加的责任:

极重度疾病额外保险金:3种高发的极重度疾病,额外赔付50%保额。

成人特定疾病额外:25-60周岁,额外100%保额。这10种特定疾病均为重疾范围内病种。

总结一下,新版本的重疾病种和赔付比例完全按照重疾新规规范,赔付次数和比例虽有减少,但增加的两种责任,侧重于对极重度疾病的特别关怀,也是秉承了新规的精准补偿精神设计。

可选责任解析

新版本依旧涵盖了最受关注的两种心脑疾病(较重急性心肌梗死和严重脑中风后遗症)和恶性肿瘤的二次赔付。特别关爱身故保险金也依旧被保留。

特别注意的是,心脑疾病(较重急性心肌梗死和严重脑中风后遗症)的二次赔付需为新发。这个条件不是最优。

长城人寿吉康人生2021重大疾病保险多少钱一年?费率表

总体而言,长城人寿吉康人生2021版在旧版本的基础上扩展了两项基本责任以补充赔付次数和比例的下降,可选责任的变化不大,疾病定义按照新规执行。

对比之后,还是恭喜已经上车吉康人生2020的朋友,综合性价比、保障范围、择优理赔的权利来看,还是蛮值得。

没有上车的朋友也不要着急,新规产品具有更人性化更符合现代医学发展的优势。同时,各家公司也在陆续推出升级换代的新品,保障责任和形态不比旧产品差。还是那句话,选对最重要。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!