每年最高省30%

根据各大保险公司的年度理赔报告,41岁-50岁这个年龄段重疾理赔案件占比最多,超过30%,如果扩展到41岁-60岁,超过60%。

所以,即使40岁了,在未来20年是重疾高发的年龄段,并且这个年龄上有老下有小,是家庭中绝对的经济支柱,购买一份重疾险必要性非常大

01

旧版重疾险全部下架!

如今,旧版重疾险彻底成为历史,现在的重疾市场,是新定义重疾险的天下了。

对大家来说,不管旧重疾有多么值得怀恋,今后的重疾保障,都只能在新重疾中挑了。

因此,今天和大家聊聊新定义重疾时代的投保思路,并盘点一下现在市面上已经上线的新定义重疾险,看看有没有值得投保的产品。

02

新版重疾险要怎么买?

和旧版重疾相比,新定义重疾险最主要的变化是调整了一些病种的赔付规则,以及限制了轻症的最高赔付比例。

这些变化,对我们的重疾投保思路来说,并没有太大的影响。

重疾投保思路,还是和以前一样。

不过,首先要说明一点,每个人的具体情况是不一样的,因此每个人的重疾保障侧重点也是不一样的,在这儿,我只能讲讲普遍的投保思路,具体的情况,还得具体分析。

不管是大人还是小孩投保,首先要保证保额充足,在保额充足的前提下,再考虑其它要素。

这是因为,重疾险属于给付型保险,一次出险只能拿到一份赔偿金。

如果保额不高的话,这笔赔偿金可能连治病都不够,更别提覆盖生病、康复期间的各种生活开支了。

如果预算紧张的话,我们可以考虑定期重疾险,先做高保额,等以后有条件了,再加保终身重疾险。

预算充足的话,可以直接上终身重疾险,保障更全面。

如果还有预算的话,就可以考虑各种附加保障了,例如癌症多次赔、心脑血管二次赔。

癌症多次赔,是其中最实用的一项。

由于癌症具有高发病率和高复发率的特点,癌症二次赔用到的几率不低,首次癌症理赔后,等间隔期一过,不管是癌症的新发、复发,还是转移、持续,都能得到再一次的赔付。

只要间隔期合理(3年),增加的保费不多(8%~10%),可以重点考虑一下。

心脑血管二次赔,如果是体型偏胖、缺乏运动,或者是体质较差的男性投保人,也可以加上。

身故责任的话,我个人是不建议附加的 。

根据保司公布的数据来看,重疾是导致身故出险的主要原因。

由于重疾险附加身故后,重疾、身故只能理赔一次,也就是说,附加身故责任的话,大概率也只能赔重疾,身故保障就白买了。

远远不如单独投保一份寿险,和重疾险的保额互不影响。

除此之外,缴费期、等待期也挺重要,在投保时需要留意一下。

以上就是最基本的投保思路了。

03

目前最好的重疾险

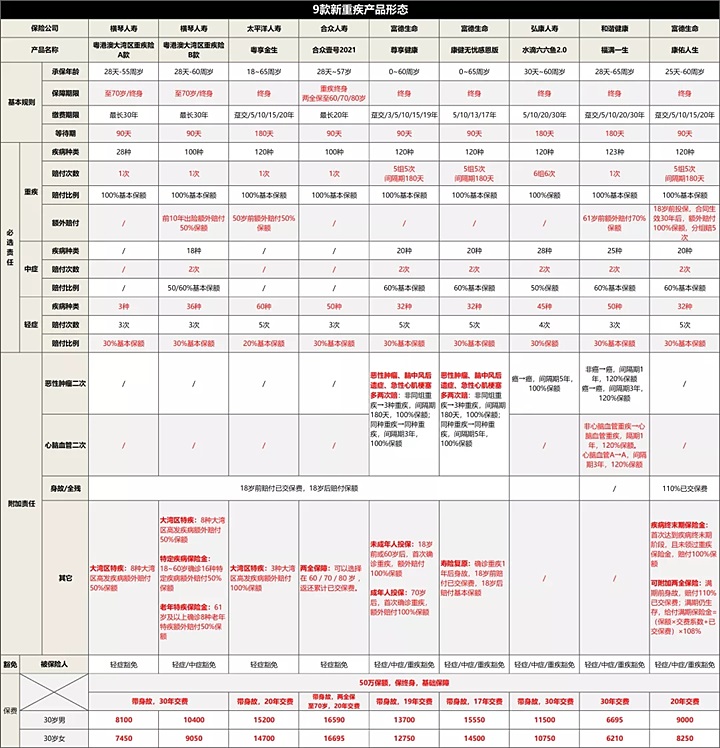

我选取了9款已上线的新定义重疾,来看看详细信息。

这9款产品,大致可以分为2类。

接下来,先简单的介绍一下前7款产品,说一说它们不适合投保的原因,然后再详细的说一下后两款产品,给想要购买新重疾的人做个参考。

第一类

1、粤港澳大湾区重疾险AB款

横琴人寿的这款粤港澳大湾区重疾险是大湾区专属重疾险,只在广东地区销售,其它地区买不到。

这款产品有A、B两个版本,A款提供28种重疾+3种轻症保障。

B款的话,保障比A款稍微高一些。

2、粤享金生

太平洋人寿的这款粤享金生也是款大湾区专属重疾险。

和粤港澳大湾区重疾险A款很相似,无中症保障,基本保障责任比较简单。

3、合众壹号2021

这款产品是一款两全重疾险,如果主险保障期内重疾没有理赔过的话,主险保期期满可以返还保费。

4、尊享健康

尊享健康是一款多次赔付的重疾险,120种重疾分5组5次赔付。

基础保障方面,这款产品还算不错。

不过脑中风后遗症、急性心肌梗塞多次赔的间隔期有点长。

重疾额外赔——未成年人投保18岁前或60岁后首次确诊重疾额外赔100%保额,成年人投保70岁后首次确诊重疾额外赔100%保额。

5、康健无忧感恩版

这款产品和前面的尊享健康同为富德生命的重疾产品。

两款产品的基础保障相差不大,就不多说了。

6、水滴六六鱼2.0

水滴六六鱼2.0是一款多次赔付的重疾险,120种重疾分6组6次赔付。

基础保障方面,问题不大。

但其附带的癌症二次赔间隔期比较长。

第二类

就像前面说的,把这两款产品拿出来细讲,买了不会吃亏。

1、福满一生

基础保障

基础责任方面,可保123种重疾,61岁前重疾出险额外赔付70%保额,以及25种中症+50种轻症,分别可赔60%、30%保额。

这个赔付比例,已经相当的高了。

还有一个值得一提的地方,这款产品,可保原位癌。

相比于旧版重疾,这当然算不上特别,但在新定义重疾中,还是个挺突出的亮点。

毕竟重疾新定义并未将原位癌纳入保障范围内,而且之前出的几款新重疾,也都没有原位癌保障。

福满一生将原位癌重新纳入保障范围,还是挺值得鼓掌的。

附加保障

附加保障方面,癌症二次赔还算不错,首次确诊癌症理赔3年后发生癌症的新发、复发、转移、持续,都能得到再一次的赔付。

保费

产品的定价方面,50万保额保终身,缴费期30年,30岁男性投保保费为6695元一年,女性投保为6210元一年。

总结一下

福满一生这款产品,基础保障方面很优秀,保费也不算高。

如果不在意附加保障的,这款产品可以考虑一下。

2、康佑人生

和前面的尊享健康和康健无忧感恩版一样,这款产品也是富德生命保险公司的产品。

但和前两款产品比起来,这款产品还算不错。

基础保障

康佑人生是一款多次赔付的重疾险,产品把120种重疾分为5组,每组可赔一次。

多次赔付的重疾险,高发重疾的分组是重点,如果高发病种的分组不均匀的话,将会严重影响到二次出险的理赔概率。

康佑人生的高发重疾分组情况如下:

第一组只有两个病种:癌症和侵蚀性葡萄胎。由于侵蚀性葡萄胎不会发生在男性身上,女性的发病率也很低,所以等同于对癌症单独分组。

其它的高发重疾,除了存在较大因果关系的病种外,都均匀的分布在各个组别。整体而言,分组还算均匀。

此外,重疾额外赔也是很重要的一项保障功能。

康佑人生的重疾额外赔和常规的“60岁前额外赔”不同,其为“18岁前投保,合同生效30年后,额外赔付100%保额,分组赔5次”。

如果是未成年人投保的话,还是很有优势的。

附加保障

附加保障方面,康佑人生没有常见的癌症、心脑血管二次赔,取而代之的是疾病终末期保险金和可附加的两全保险。

先说疾病终末期保险金,首次达到疾病终末期阶段,且未领过重疾保险金,就可以领取100%保额的疾病终末期保险金。

而可附加的两全保险,可选保至55、66、77、88岁,如果被保人在保期期满时仍生存,就可以领取一笔满期保险金,金额=(主险合同已交保费×交费系数+两全险已交保费)×110%。

保费

产品的定价方面,50万保额保终身,缴费期20年,30岁男性投保保费为9000元一年,女性投保为8250元一年。

总结一下

康佑人生这款产品,基础保障方面还不错,保费也不算高。

如果不在意附加保障,且保费预算充足的话,这款产品可以考虑一下。

03

就目前市面上已上市的新定义重疾险而言,并没有哪一款产品算得上完美。

如果想要投保的话,福满一生和康佑人生这两款产品可以考虑一下,虽然不算完美,但买了也不会吃亏。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!