每年最高省30%

增额寿险,初始保额较低,但是保额、现金价值会按一定的比例进行复利增长,具有非常稳定的增值性和抗通胀性。

和银行存款相比呢,银行存款按照单利计算收益,增额终身寿险是复利计算的:

复利3.5%存30年的话,单利需要保证每年达到6.02%才可以达到相同的收益水平。

今天涵哥就给大家介绍一款增额终身寿险——华夏人寿传家宝3.0。

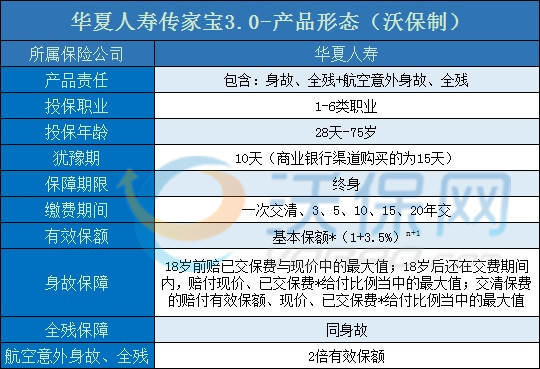

1、华夏人寿传家宝3.0保什么?

2、华夏人寿传家宝3.0怎么样?

3、华夏人寿传家宝3.0现金价值高吗?

闲话少叙,我们先说说华夏人寿传家宝3.0的优点。

1、投保年龄上限高

普通寿险的投保年龄一般在70岁,而华夏人寿传家宝3.0的最大投保年龄达到了75岁,最小可以接受出生满28天的婴儿投保,也就是说一家三代都可购买,投保年龄范围广。

2、保额复利增长

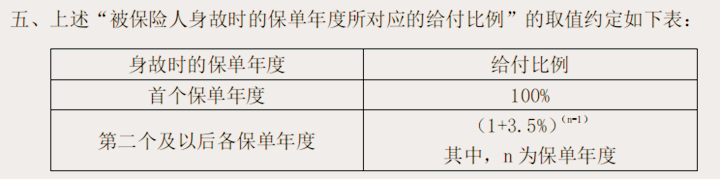

之所以叫增额终身寿险,指的就是保额会以年复利的形式不断长大,华夏人寿传家宝3.0也不例外。

以第一年的保额为基础保额,往后每一年的保额都会在上一年保额的基础上增长3.5%,获得越久,保额越高。

3、航空意外额外赔

寿险的身故责任是不区分疾病还是意外身故的,因此大部分寿险就只有身故或全残责任。

而华夏人寿传家宝3.0除了以上责任外,还包含航空意外身故或全残,并且是赔付2倍有效保额,注意:是2倍有效保额,而不是2倍基本保额,所以华夏人寿传家宝3.0的赔付是很多的。

除此之外,华夏人寿传家宝3.0还可以保单贷款,用以缓解资金紧张。

不过增额终身寿险由于是保终身,而且保额还是不断增长的,因此价格会比定期寿险高不少,对于预算有限的人来说不太友好。

林先生,今年40岁,厦门人,有社保,海产店私营业主,平时有理财习惯,经研究为自己投保了华夏传家宝(3.0版)终身寿险,指定儿子为身故受益人,年交保费100万元,基本保额804.8万元,同时附加医保通(旗舰增强版)医疗保险,年交保费521元,那么林先生可以享受的保障(单位:万元)如下:

可以看到:

在交费第8年,林先生的有效保额超过基本保额;

在交费第10年,保单现金价值超过已交保费,此时即使退保也不会有损失;

而在林先生70岁,即投保30年时,现金价值与有效保额都已翻番。

中国目前人均预期寿命接近78岁,往后没有意外的话,国人只会越来越长寿,因此对于林先生来说要拿到翻番的有效保额或者现金价值是完全有可能,并且难度也不是很高。

如果林先生70岁时不想继续投保,可以选择退保,拿到2224.5万元的现金价值,不管是养老还是另作他用都是可以的。

对华夏人寿传家宝3.0有疑问或者想要投保,点击免费获取方案,快速获取适合自己的优质投保方案,理财规划与人寿保障两不误!