每年最高省30%

复星联合妈咪保贝一直是少儿重疾险中的标杆,不过也即将面临下架,它的下架时间定在1月26日。而就在近日,复星联合也官宣了重疾险择优理赔政策。

复星联合妈咪保贝怎么样?靠谱吗?

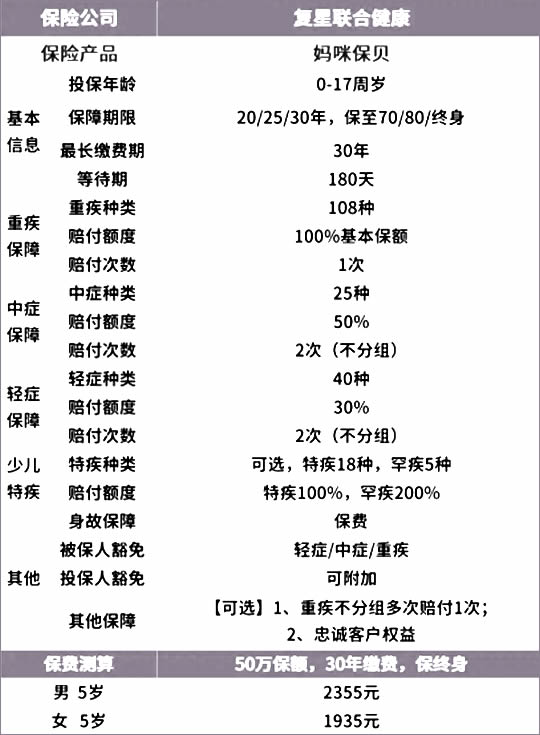

条款介绍:

妈咪保贝亮点

1.保障全面,重疾保障力度大

妈咪保贝基础的重、中、轻症保障都有,其中重疾赔付100%保额。

同时可以选择附加重疾二次赔付保障:

首次确诊重疾1年之后,再次确诊除第一次重疾以外的一种或多种重疾,可以再赔付一次。

并且是不分组赔付。

2.少儿特疾、罕症赔付比例高,且覆盖整个保障期

给孩子买重疾险,高发的少儿特定疾病保障也不可忽视。

除了重疾二次赔付,妈咪保贝还设计了可选的少儿特定疾病和罕见病症保障:

保障白血病、重症手足口病在内的18种高发少儿特疾和5种少儿罕见病症。

分别可额外赔付100%和200%基本保额。

加上主险重疾的赔付比例,累计最高赔付300%,如果投保60万,最高能够获得180万的赔付。

虽然罕见病症罹患的概率不高,但一旦罹患,治疗费用比常见重疾又要高一大截,妈咪保贝的这个赔付比例很有诚意。

3.可投保额高

给孩子买重疾险,保额也很重要。

妈咪保贝的最高可投保保额经历多次调整,目前规定如下:

0-5岁:最高可投保额60万;

6-17岁:最高可投保额80万。

少儿重疾险中,最高可投保额达到80万的产品不多。

想给孩子把重疾保额买高一些,妈咪保贝值得考虑。

4.忠诚客户权益

如果选择保定期,保障终究会有断层的可能。

假设给0岁宝宝投保,选择保30年:

如果在保障期限内得了重疾,理赔后,很难再买到第二份重疾险;

那孩子在之后重疾风险越来越高的几十年里,只能“裸奔”。

为此,妈咪保贝推出了忠诚客户权益:

只要保障期间没有出险,且投保年龄+保险期限≤40,保单到期后的60天内,无需健康告知和等待。

期,就能转投公司旗下的其他终身重疾险,让被保人得到长期的重疾保障。

近期投保妈咪保贝的两大利好

1.限时放宽核保条件

最近,复星联合针对旗下多款重疾险产品限时放宽了核保条件。

部分原来可能会除外承保或加费承保的疾病,现在有机会通过人工核保按标体承保。

2.正式官宣择优理赔政策

1月14日,复星联合健康官宣择优理赔方案,妈咪保贝也在择优理赔的队列中:

现在投保妈咪保贝,将来万一出险,消费者可以在新旧两版重疾定义中,选择对自己有利的一版申请理赔。

妈咪保贝怎么买更好?

妈咪保贝的投保规则是比较灵活的。

除了基础的重疾、中、轻症保障,重疾二次赔、少儿特疾等都可以自由选择是否附加;同时也不捆绑身故责任。

除此之外,它的保障期限和缴费期选择也比较多。

可以考虑这样给孩子投保:

目前预算有限的朋友,可以选择短期先保20/25/30年。

买50万保额,一年也只要几百块钱。

等未来预算更多了,或者孩子成年了再加保。

预算充足的话,可以选择长期保至70/80周岁,甚至保终身,附加重疾二次赔和少儿特疾保障。

因为妈咪保贝有个很大的优势是少儿特疾没有年龄限制,买多久就可以保多久,价格也不贵。

离妈咪保贝这款优秀的少儿重疾险下架时间越来越近,给宝宝的重疾保障,早一天买到,才能早一点安心。

如果对这款产品感兴趣,想了解更多,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问~~