每年最高省30%

信泰人寿的重疾险一直都以高性价比著称,颇受好评,尤其是达尔文3号,可惜的是,1月31号前达尔文3号也要下架了。

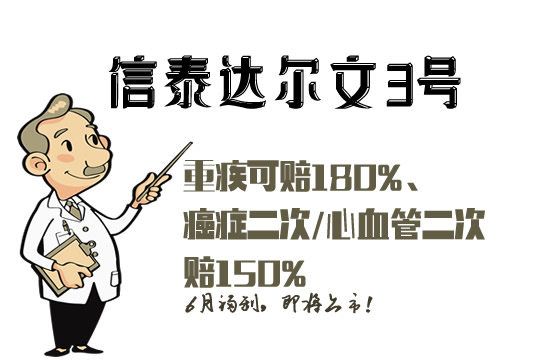

信泰达尔文3号条款介绍

达尔文3号特色主要在于:

1.赔付比例高

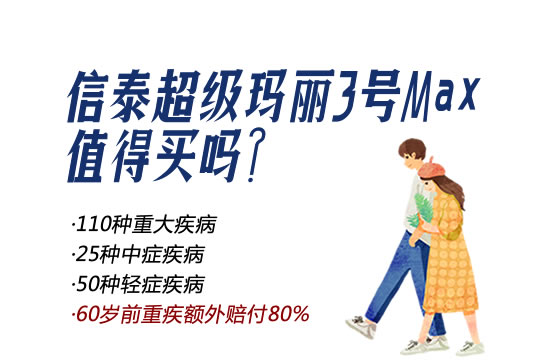

和超级玛丽3号MAX一样,赔付比例高是达尔文3号的最大特色之一。

60岁前初次确诊重疾赔付180%保额。

投保50万的话,重疾最高赔付90万元。

有重疾额外赔付的产品不少见,但赔付比例达到180%的产品,目前只有信泰达尔文3号跟超级玛丽3号。

中症和轻症分别赔付60%和45%,也是同类产品的最高水准。

2、保障全,常见高发疾病保障加码

除了最基础的重、中、轻症保障,还分别加强了最高发的几种疾病的保障力度:

1种中症:中度脑中风二次赔

2种轻症:极早期恶性肿瘤或恶性病变二次赔、不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术二次赔。

高发重疾设置了两项可选责任:恶性肿瘤和特定心脑血管疾病拓展保障,赔付比例都高达150%基本保额。

心脑血管疾病,无论是重疾还是轻、中症,都有多重保障。

心血管疾病一直是中国城乡居民死亡率最高的疾病:

尤为值得一提的是,男性由于缺乏雌性激素的保护、更容易忽视健康问题,加上抽烟、喝酒、熬夜等因素,他们的心血管疾病发病率普遍高于女性。

所以加大对心脑血管的保障,对男性群体来说很有必要。

在疾病尚未达到重症状态就能得到轻、重症赔付,这种设计更加实用,也更人性化。

这也是达尔文3号区别于其他产品的另一大特色。

目前,市面上包含中、轻症心脑血管疾病二次赔付的产品也很少见。

当然,如果是女性投保,或者是有心脑血管疾病隐患的朋友,担心重度心脑血管疾病单次赔付保障力度不够,也建议附加上这项保障。

3.性价比高

扎实的保障,对应的产品价格却很有竞争力。

30岁男性,投保50万,不附加身故责任,保终身,一年也才6115元。

信泰达尔文3号,择优理赔更利好

重疾险新规落地后,保险公司推出了“择优理赔”方案:

投保了旧定义重疾产品的消费者,未来出险需要理赔,可以在2007版旧定义和2020版新定义中,选择更有利于自己的一版定义申请理赔。

信泰保险也是最早推出择优理赔政策的公司之一,业内的第一个择优理赔案例也出自他们家。

达尔文3号和超级玛丽3号MAX一样,也在信泰择优理赔的产品清单中:

并且信泰保险规定,只要重疾理赔申请日在11月5日之后,就符合择优理赔的要求。

达尔文3号怎么买?

对于关注高发心脑血管疾病的人群,达尔文3号非常值得入手。如今市面上高性价比的重疾险产品正在陆陆续续下架,还在观望的朋友还是不要过多纠结。

如果对这款产品感兴趣,想了解更多,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问,助大家配置适合自己的保障~~