每年最高省30%

根据银保监会在2020年11月发布的《重大疾病保险的疾病定义使用规范修订版》,旧版定义重疾险的下架时间为2021年2月1日,届时还能保原位癌,轻度甲状腺癌按重疾赔付,轻症赔付比例更高的旧版定义重疾险将成为历史,这其中就包括了华夏人寿华夏福多倍2.0版。

在只剩半个月时间的情况下,我们再次来了解一下华夏福多倍2.0优缺点有哪些,怎么样,返保费吗。

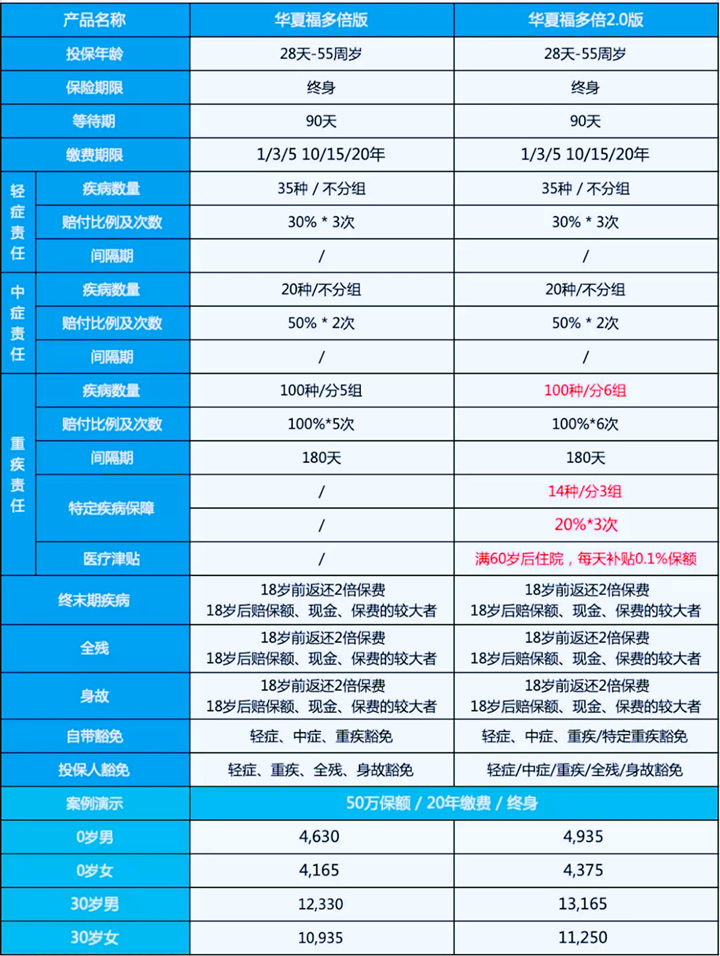

1、重疾疾病分组优化的更合理

老产品重疾分组是将癌症混合分组,大大降低了产品的竞争力,但华夏人寿华夏福多倍2.0版优化了老产品分组不合理的缺点,把癌症单独分组,大大提升了产品的性价比和竞争力。

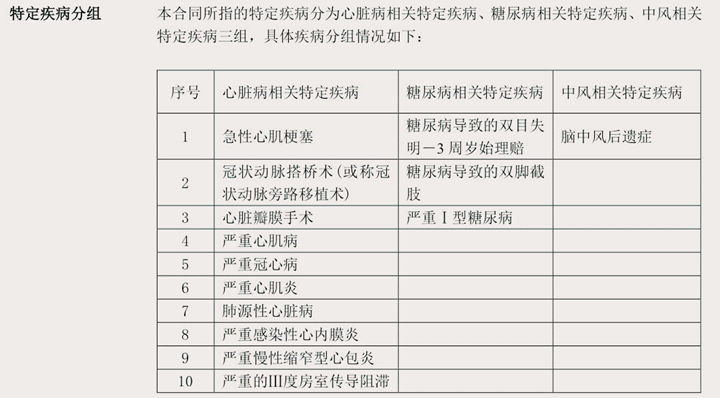

2、新增14种特定重疾

针对高发的心脏病相关特定疾病、糖尿病相关特定疾病、脑中风相关特定疾病这三项相关疾病,华夏人寿华夏福多倍2.0版分3组赔3次,,每次赔1次,每次赔20%保额。

针对这三种相关疾病加强保障,还是非常不错的,毕竟都是现在的高发疾病,能多赔对患者帮助也更大。

3、住院津贴

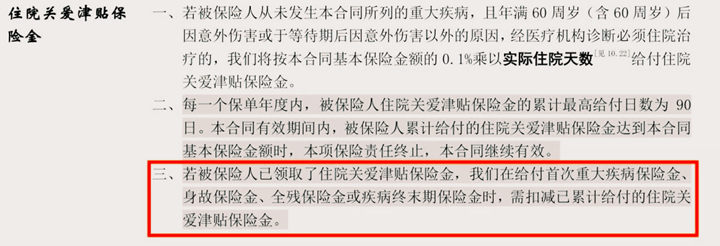

在年满60岁后,无论发生意外住院还是疾病住院,华夏人寿华夏福多倍2.0版每天都可以按保额的0.1%给付住院津贴。如果投保50万保额,那么住院津贴每天给付500元,每年最高赔90天,最高累计金额不超过基本保额。

住院津贴需要注意的,住院津贴的保额并不是独立的,而是与重疾/终末期疾病/全残/身故共用保额,也就是说若在发生重疾/终末期疾病/全残/身故前已经赔付了住院津贴,那么就要把之前赔付的住院津贴的保险金先扣除后,再赔剩余的金额。

4、轻/中症保障

1)轻症疾病缺少“微创冠状动脉搭桥手术”。

2)“不典型的急性心肌梗塞”和“冠状动脉介入手术”2赔1

3)“轻微脑中风”在轻症和中症疾病里都有保障,它的理赔区别是:

轻症理赔条件是脑血管病变引起的神经系统功能障碍,并导致残疾;

中症的理赔条件是脑血管病变引起的出血、栓塞或者梗塞,引起的神经系统功能障碍,并导致残疾。

4)“较小面积III度烧伤”被分在中症疾病,理赔条件不变,烧伤面积达到10%,但是赔付金额提高了,从轻症的30%提高到50%。

华夏人寿华夏福多倍2.0版还有常见高发的疾病理赔条件不变,但保障得到提升,都被分在中症疾病中,如“慢性肾功能损害–肾功能衰竭期”、“重症头部外伤”、“慢性肝功能衰竭”等。

华夏人寿华夏福多倍2.0版也有自己的缺点,那就是等待期的要求比较严格,即使等待期内没有确诊疾病,但是已经有症状并且延续到等待期后确诊也是不赔的,因此身体有明显异常的小伙伴还是谨慎投保。

从保障内容来看,华夏人寿华夏福多倍2.0版没有满期保险金责任,因此并不能返还保费。不过这款产品是带有终身身故责任的重疾险,也就是即使合同期间内没有生病,到最后保险公司还是要赔付的。

在传统大公司当中,华夏人寿华夏福多倍2.0版的性价比已经是很高的,而且现金价值也不低。如果后期不想保了,可以通过领取现金价值间接实现返保费。

对华夏人寿华夏福多倍2.0版有疑问或者想要了解其他产品,点击免费获取方案,快速获取适合自己的优质投保方案!