每年最高省30%

又到年底了,距离“打工人”发年终奖的日子,也越来越近了。这时候的你,是会选择放开手脚买买买,还是选择留一部分资金“钱生钱”?辛苦一年,适当犒劳自己无可厚非;但如果是铺张浪费甚至无节制地超前消费,劝你还是打住吧!毕竟自己刷的“花呗”、“借呗”终归都是要还的。储蓄、理财应该是成年人的一种自觉。如果是打算进行长期的理财规划,却又无从下手,那最近热门的横琴传世壹号增额终身寿险,是个非常不错的选择。现金价值高、保额终身3.8%复利增长、安全稳健、灵活规划,无疑让这个“壹号”更加名副其实。接下来,一起来看看横琴传世壹号究竟是何方神圣吧~

一、横琴传世壹号增额终身寿险有什么优势?

增额终身寿险,属于寿险的一种,但又区别于寿险。

主要是因为这类产品除了寿险应有的身故、全残责任外,还兼备了理财功能。

因此,要看一款增额终身寿险好不好、值不值得入手,一看投保规则和保障内容,二看产品收益。

我们首先来看一下它的投保规则和保障内容。

二、横琴传世壹号增额终身寿险保障内容

可以看出,和其它增额终身寿险一样,传世壹号的保障内容比较简单,只保身故/全残。

它有三大亮点:

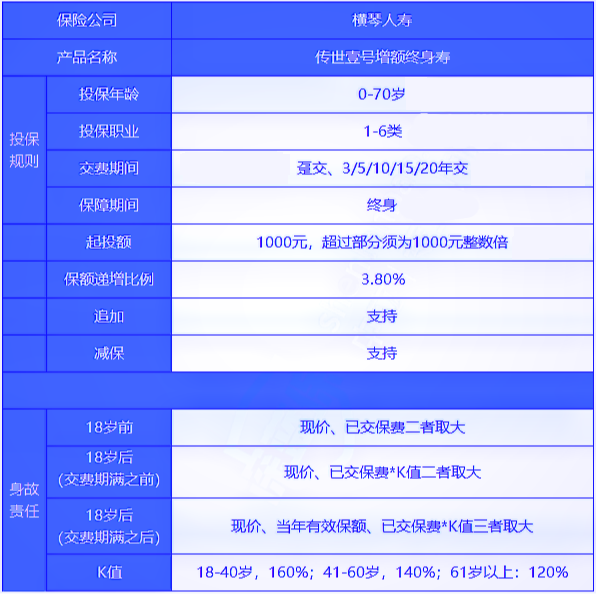

1、投保条件宽松

保终身的传世壹号投保年龄广,出生满28天-70周岁的人群都能买。

缴费方式可选趸交、3/5/10/15/20年交,客户可依需选择缴费方式。

如果选择趸交,起投门槛为50000元;如果选择期交,起投门槛为10000元,起投门槛不高。

2、有效保额按3.8%复利增长

横琴传世壹号的合同里,白纸黑字规定:有效保额按每年3.8%复利增长。

3.8%的增长比例在现在的增额终身寿险的市场中,是最高水准。

生命越长,复利越久,保额更大,收益也越高,非常适合有资产传承需求的朋友选择。

3、支持加保、减保、保单贷款等,灵活度高

理财险有个比较明显的特点,是灵活性不够。

但传世壹号支持加保、减保和保单贷款,能一定程度上满足被保人对资金流动性的需求。

例如,将来手头更宽裕了,想多投入一些,也可以选择在保单生效3年后、且在第10个保单年度前增加保额,不过每次不能超过基本保额的20%。

或者如果未来自己创业、孩子上学、婚嫁需要用钱,只要投保满3年、且有现金价值,一种是通过减保的方式,领一部分出来应急。

同时,通过减保做养老补充,也是不错的思路。

另一种方式是通过保单贷款周转资金,最高可借到保单现金价值的80%,最长可贷6个月。

此外,传世壹号还可以附加投保人豁免,以及支持年金转换。

其中,年金转换的权益为横琴传世壹号创新设定。

只要满足一定的条件,投保人或者受益人可以申请将传世壹号增额终身寿险转化为横琴人寿指定的年金产品,提供更多的养老金安排和资金的使用途径。

举个例子:

30岁的小李,投保传世壹号,年缴20万,缴5年,目的是做养老规划。

55岁时,他决定申请年金转换,将传世壹号转为横琴人寿指定的年金产品,并从60岁开始领取养老金。

而这个年金转换权,无疑给了小李一份便利。

可见,传世壹号这款产品还是很有优势的。

三、横琴传世壹号的收益如何?一年能拿多少钱?

了解了传世壹号的保障功能后,再来看看它的收益如何。

前面讲到,传世壹号的有效保额每年按3.8%复利增长,这也是当前市场上增额终身寿险的最高水准。

举个例子:

30岁的陈先生经营了一家生意还不错的饭店,为了提高自己未来退休后的生活质量,决定投保横琴传世壹号。

陈先生的投保计划为:年缴10万,10年缴费,共100万。

到了保单的第8年,即陈先生38岁时,保单的现金价值为829000元,比已交保费多出29000元。

也就是说,此时已经回本,这款产品的返还速度还是比较快的。

到了保单的第9年,即陈先生39岁时,现金价值已经超过100万。

而到55岁时,保单的现金价值首次突破200万,与本金相比翻了一倍,此时IRR为3.45%,收益很不错。

陈先生70岁时,现金价值为3375900元,IRR为3.47%;80岁时,现金价值为4761900元,IRR为3.48%。

假设陈先生在90岁时因病去世,其保单受益人可一次性收到保险公司赔付的6716300元,IRR为3.48%。

这笔钱,可以作为资产传承,留给陈先生的后代,将爱传递给下一代。

从整体上看,传世壹号的现金价值很高,而且随着保单年度的增加、年龄的增长,现金价值也同步在增长。

另外,根据这款产品的赔付比例,在30-40岁期间不幸身故/全残,可以赔付160%已交保费。

假设陈先生在40岁时不幸遭遇事故导致全残,此时保险公司应给付160万元给陈先生,IRR高达8.39%。

这笔钱也可以让陈先生得到很好的照顾,且能补贴一部分家庭的后续开支,体现了传世壹号作为寿险的保障特性。

如需了解更多,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!