每年最高省30%

这几天,小沃的朋友圈可真是炸开锅,不断来询问自上个月来重疾新规落地后,很多新规之前的重疾险产品与新规有冲突,所以都将面临下架调整,届时会迎来一波重疾险集体下架大潮这件事,今天就让小沃统一为大家解答一下,2021重疾险怎么个买法?

重疾险怎么买?

其实不管重疾新规有没有出台,投保重疾险的基本原则还是不变的,根据自身的真实情况遵守一定的规则,小沃整理了如何投保重疾险的几个点,下面分享给大家,供大家投保时参考。

1.保额30万起步

我们都知道,治疗重大疾病的医疗费是巨大的,但是还有一点我们需要清楚,重大疾病治疗后期的康复疗养费也是一笔不小的数目。

一般重大疾病的治疗都可以通过医疗险报销,但后期的康复疗养费还需要重疾险来提供,这也体现了重疾险的重要性。

相关数据表明,治疗重大疾病的平均医疗费为30万,且还不算上康复疗养费。现在的人命如金,重疾保额至少也得30万吧。就最近的疫情来说,最好是保到50万,以免节外生枝,如果你的能力可以,也可以保的更高,抵御风险的能力就越强!

2.保障要全面

消费者投保重疾险,最好是选择保障较为全面的产品,如重疾、轻症和中症保障都要有,能附加一些特定疾病保障更好。

其次重疾赔付可以选择特定年限可以额外赔付的重疾险产品,赔付比例更高,保障力度更大。

3.按需选择

重疾险的保障并不是越多越好,主要还是看能不能满足消费者的需求,如果都能满足消费者的需求,当然是比较好的。

4.如实健康告知

重疾险作为健康险之一,一般健康告知都比较严格,对投保人的健康要求会比较高,如果消费者健康要求达不到投保的标准,那么可能会被拒保。

新旧重疾险该怎么选择?

由于新重疾险改革后,对重疾险产品做了较大的调整、很多消费者对重疾新规有不了解,那么我们该怎么在2021年选择新重疾呢?

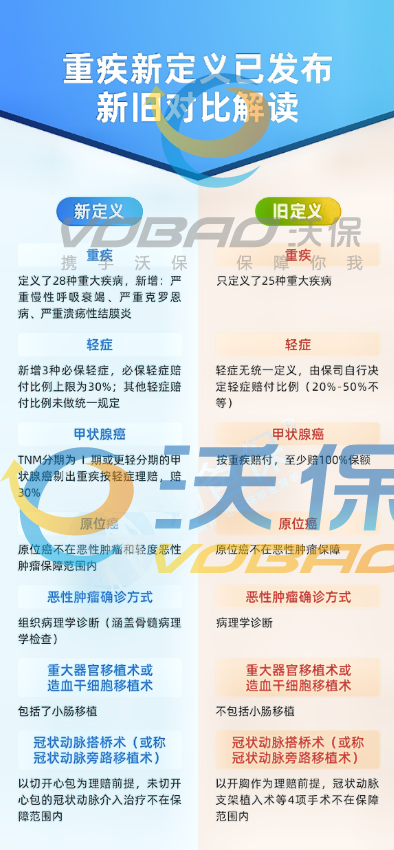

从图中可以看到,重疾新旧定义最主要的区别在于疾病的种类和赔付上,旧定义规定了25种高发重大疾病,而新定义在旧定义的基础上增加到了28种高发重大疾病,扩大了疾病范围。

此外,新定义细分了疾病赔付,不再像旧定义一样针对疾病的赔付比较笼统。

从以上内容看,新定义还是比较有利于消费者的,但新定义还规定轻症赔付不能超过30%,相当于是降低了轻症保障力度,这一点上就不利于消费者了。当然,降低轻症赔付比例,也是为了减轻保险公司赔付压力,也能理解。

至于怎么选:

1.追求疾病理赔更加规范和细化:新重疾险

新重疾险对疾病的理赔进行了细分,如将以前笼统赔付的甲状腺癌,又进行了I期和更轻度的划分,疾病划分更为规范化。

2.追求轻症保障好:旧重疾险

因为新重疾险的轻症赔付比例都不会超过30%,所以相较于很多轻症赔付比例超过30%的旧重疾险来说,它们的轻症保障力度要小一些。

但需要注意的是,如果旧重疾险没有约定重疾择优赔付,那么也有可能轻症赔付比例会调整,消费者出险或许不能照常赔付,需要注意。

除了这两点之外,其实新旧重疾险差别不大,消费者可以根据自身需求合理选择。

总结:

目前市面上的重疾产品很多,消费者们的选择也很多,只要在新旧重疾的选择上不那么纠结,其实这些产品都是能够满足我们的保障需求的,不管是新重疾险还是旧重疾险,都是值得我们进行投保的。

如果还有疑问,或不知道如何挑选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~