每年最高省30%

交强险的全称为“机动车交通事故责任强制保险”,它是我国首个由国家法律规定实行的强制保险制度。依据《机动车交通事故责任强制保险条例》规定:交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

大家都知道,2020车险费该后,交强险都一个价,这里简单提一下:

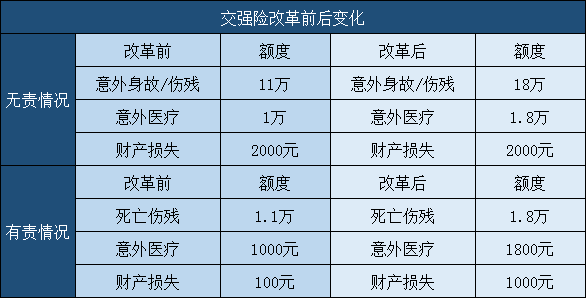

1、交强险保障提升,最高可赔20万

如下图:

相比原来的责任限额,除财产损失赔偿限额维持不变外,死亡伤残赔偿限额和医疗费用赔偿限额都有较大的提高。简单来说,交通事故受害人方可以从交强险获得的赔付更多了。

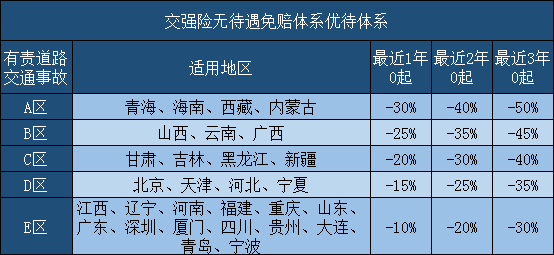

2、浮动折扣比例调整

浮动比例对比之前某些地方作出了一定的调整,可以降低50%、45%、40%和35%的保障。

按最低下浮50%来算,交强险一年只需交950*50%=475元。

需要注意的是,不是每个地方都能享有最低优惠50%,需要看当地交通事故发生率情况。如下所示:

汽车保险计算公式:

1、固定费率险种的车辆保险计算公式:交强险和商业第三者责任险均为固定保费,也就是与车价无关,车主可根据自己的实际情况或需求支付相应的保费。

2、浮动费率险种的车辆保险计算公式:浮动费率险种包括车辆损失险、全车盗抢险、车上人员责任险、玻璃单独破碎险、不计免赔特约险等。这些险种在车辆保险计算公式上的共同特点是与车价相关,并且有相应的费率因子,同一辆车在全国不同的省市投保,其基准保费也会不尽相同,比如车损险的计算公式为“基本保费+(新车购置价)X费率”,通过查阅费率表,北京地区的基本保费为539元,费率为1.28%,则价值10万元的私家车,保费支出则为1819元。

3、汽车强制险最终保费=基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率)

4、赔款=出险时保险车辆的实际价值×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)-绝对免赔额

5、保险车辆发生全部损失后,如果保险金额等于或低于出险当时的实际价值,按保险金额计算赔偿。即:赔款=保险金额×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)-绝对免赔额

汽车保险计算方式是怎样的?

1、交强险

交强险最新政策:交强险花费=(1+an)X950,在其中n代表轿车保险理赔频次,an代表正负极利率值。换句话说保险理赔频次越多,明年交强险的花费越高,最大的交强险利率是1.3,最少为0.7,从而,可了解交强险花费最大要交1235元,最少只需665元。

2、车辆损失险

车辆损失险的花费:基本保险费用+轿车发门票X1.0%(利率)。大部分轿车越高,车辆损失险的花费会越高,在其中的1.2%并不是一个平方根,只是利率转变标值,依据轿车去年保险理赔状况会在1%左右波动。

3、第三者责任险

轿车第三者责任险是对于第三方的工作人员在安全事故中负伤开展赔付的。第三者责任保险一般会出现五万、十万、二十万、五十万、一百万好多个标准,不一样的赔偿额度,不一样的特性,不一样的使用年限,所需的保费不一样。一般轿车都要选购五十万或是一百万的第三者责任险。

4、全车盗抢险

全车盗抢险的花费:基本保险费用+新汽车发门票X1.0%(利率)。在其中利率也是大会上下波动,全车盗抢险大部分提议新汽车选购,而第二年续保情况下不建议选购,由于比较旧一点的车被窃取的几率很低,并且中国汽车大部分都要唯一的身份证件。

5、夹层玻璃独立粉碎风险

夹层玻璃独立粉碎险花费:进口车发门票X0.25%(利率);而国产车,发门票X0.15%(利率)。汽车挡风玻璃独立粉碎险中国和进口车的利率也不一样。相距很大,进口车的零配件成本增加也是关键缘故。

6、车里人员责任保险

车里工作人员责任保险基础是依照载客量选购:单座责任保险X载客量X利率。每一个载客量几十元钱不一,而每一年的花费还会遭受去年的保险理赔状况有一个左右波动。

7、不计免赔

不计免赔花费:(车辆损失险+第三者责任险)X20%可测算出。不计免赔意思是剩下30%事故责任划分无需自身赔偿,所有由车险公司承担。实际上不计免赔是提议一定要选购的保险险种之一。

上述内容中几乎每一种保险险种都要和上一年的轿车保险理赔状况立即挂勾,轿车利率尺寸严重影响到保费的具体数额多少,而利率大部分每一个车险公司都是有其利率表的,也可查看。不过如今许多保险计算器逐渐智能化,打上轿车的选购标准,就能迅速获得轿车的保费。

总结:

以上述可见,汽车保险的计算公式大概这样,如果你买了新车,请以真实情况为主,毕竟每个人购买车险的想法是不一样的。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!