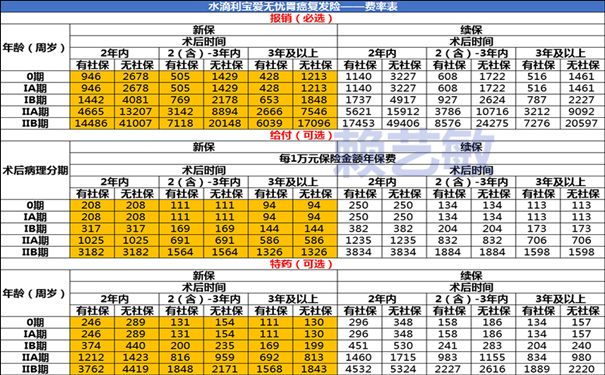

每年最高省30%

【人寿保险险种介绍】

人寿保险主要可以分为以下几种:

①定期人寿

定期人寿保险是以被保险人在保单规定的期间发生死亡,身故受益人有权领取保险金,如果在保险期间内被保险人未死亡,保险人无须支付保险金也不返还保险费,简称“定期寿险”该保险大都是对被保险人在短期内从事较危险的工作提供保障。

②终身人寿

终身人寿保险是一种不定期的死亡保险,简称“终身寿险”。保险责任从保险合同生效后一直到被保险人死亡之时为止。由于人的死亡是必然的,因而终身保险的保险金最终必然要支付给受益人。由于终身保险保险期长,故其费率高于定期保险,并有储蓄的功能。

③生存保险

生存保险是指被保险人必须生存到保单规定的保险期满时才能够领取保险金。若被保险人在保险期间死亡,则不能主张收回保险金,亦不能收回已交保险费。

定期人寿保险与生存保险两类保险的结合。生死两全保险是指被保险人在保险合同约定的期间里假设身故,身故受益人则领取保险合同约定的身故保险金,被保险人继续生存至保险合同约定的保险期期满,则投保人领取保险合同约定的保险期满金的人寿保险。这类保险是目前市场上最常见的商业人寿保险。

⑤养老保险

养老保险是由生存保险和死亡保险结合而成,是生死两全保险的特殊形式。被保险人不论在保险期内死亡或生存到保险期满,均可领取保险金,即可以为家属排除因被保险人死亡带来的经济压力,又可使被保险人在保险期结束时获得一笔资金以养老。

人寿保险还应该包括健康险,健康险承保的主要内容有两大类:其一是由于疾病或意外事故而发生的医疗费用。其二是由于疾病或意外伤害事故所致的其他损失。其中,疾病保险中最重要的是重大疾病保险。重大疾病保险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

重疾险一般采用提前给付方式进行理赔,即被保人一经确诊罹患保险合同中所定义的重大疾病,保险公司立即给予一次性支付保险金额,不存在实报实销情况。根据保费是否返还来划分,可分为消费型重大疾病保险和返还型重大疾病保险。

若你也对保险感兴趣,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!