每年最高省30%

经常去银行办业务的小伙伴应该会有这种感觉:现在银行定期存款的收益,真的是越来越低了。不但收益低了,连银行理财都不“保本保息”了。

想买个保险做理财吧,好多保险公司的产品又都是“定期主险”+“不确定万能账户”的形式。在这样的组合下,这份产品的最终收益究竟怎么样,全看未来不确定的万能账户的结算利率。

如果大家买年金险,只想存10年,或者20年,满期之后这个钱就拿出来用了,那么今天给大家介绍的这款中长期年金险“弘康人寿弘福今生”绝对可以满足大家的需要。

1、弘康人寿弘福今生产品介绍

2、弘康人寿弘福今生怎么样?

3、弘康人寿弘福今生IRR计算

4、弘康人寿弘福今生靠谱吗?

1、弘康人寿弘福今生产品优势介绍

(1)收益确定

弘康人寿弘福今生的年金、满期金返还在投保时就已经确定,且写入了保险合同中,也就是说每年返还多少钱、累计能返多少钱都是确定不变的。

(2)回本速度快

弘康人寿弘福今生的现金价值比较高,例如30岁男性投保,一次性交10万元,如果保险期间选择10年的话,第4年保单现金价值就已经超过10万。若保险期间选择20年的话,第7年保单的生存总收益就超过了已交保费,第8年保单现金价值也超过了已交保费。

2、弘康人寿弘福今生产品不足之处

不能附加万能账户

现在市面上很多年金险采用双主险的形式,即年金保险+万能账户,没有领取的年金可进入万能账户进行二次增值,而这款产品不能附加万能账户。

不过弘康人寿弘福今生的收益已经比较高了,即使不能附加万能账户,影响也不大。

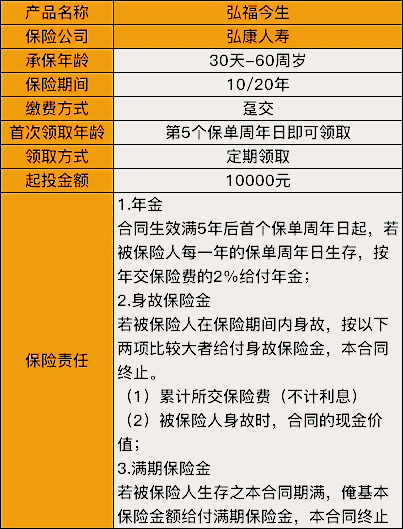

1、趸交,保险期10年

如果选择趸交10万,10年的保险期,弘康人寿弘福今生的IRR内部收益率和年化单利如下:

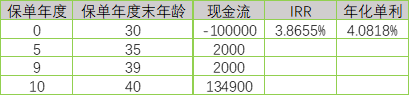

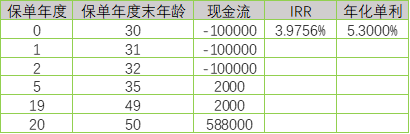

2、趸交,保险期20年

如果选择趸交10万,20年的保险期,弘康人寿这款年金险的IRR内部收益率和年化单利如下:

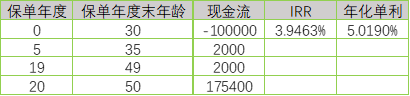

3、3年交,保险期10年

如果选择3年交,每年交费10万,10年的保险期,弘福今生IRR内部收益率和年化单利如下:

4、3年交,保险期20年

如果选择3年交,每年交费10万,20年的保险期,弘福今生IRR内部收益率和年化单利如下:

弘康人寿弘福今生这款产品,在产品的设计方面十分的简单,没有任何弯弯绕绕,大家拿到产品就能看懂。

投保5年后,开始领取年金了,每年领取年交保费的2%。这张保单,可以选择持有10年,也可以选择持有20年,满期之后,一次性领取一笔满期金。

这些都是写入合同条款的,所以弘康人寿弘福今生还是靠谱的。

而且如果中途你不想保了,可以选择退保,弘康人寿弘福今生的高现金价值也能让你获得一笔收益。

1.手里有不少余钱,寻求其他理财方式的人有那么一小撮人,手里有个几百万起的,家里做了不少理财方式,这款产品安全可靠,对于这波人来说把鸡蛋放在多个篮子里,是个很好的理财方式!这款产品就很不错!2.想中短期理财的人很多人想存钱,但是又不想困在年金或者理财里面太多年,既想时间不那么长,又想收益高一些,那弘福今生也是个不错的选择!

年金险保费不便宜,投保有诀窍,点击“免费获取方案”,快速获取弘康人寿顶级保险理财规划师为您量身定做的优质理财方案!