每年最高省30%

重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

重大疾病保险包含哪些种类?

1.按照类型分类,分为消费型和返还型两种。

① 消费型价格便宜,但到期不返还保额。

② 返还型到期或者身故可获得保额赔偿,故价格也较高。

2.按照保障期限分类,分为定期和终身型两种。

① 定期重疾险,保障期限为固定年限,例如20年、30年或者保障到60岁、70岁等,到期即不再享受保障。

② 终身重疾险,顾名思义,保障期限为终身,即一辈子都享有这份重疾保障。

重大疾病保险大概一年多少钱

之前也说了,根据保障期限不同,可以将重疾险分为定期和终身。

所谓定期就是保一定年限,比如10年,20年诸如此类,或者保至一定年龄,比如60岁,70岁等,只要达到约定年限或者年龄,保险责任就终止。

而终身顾名思义,就是只要被保人生存,不管什么时候患重疾都能获得相关保障。

一般情况下,定期重疾险价格会比较低,而终身保费会贵一点,如果经济条件有限,建议可以买一份定期重疾险,待到经济宽裕,投保一份终身重疾险,一步到位搞定重疾保障。

终身重疾险产品,我们看到30岁人群投保50万保额,30年缴费,附加身故责任,一年大概都是在7000-8000元左右。

而不附加身故责任,同等条件下,保费可以降低不少,因为附加身故,意味着不管被保人是否患重疾,都能够获得赔付。

那么2021重大疾病保险有什么变化呢?

今年在重疾产品的发展史上注定是要铭记的一年,新重疾定义在13年后进行修订并发布。

对整个重疾险市场的影响堪称”一场大地震”!

那么此次的重疾新定义有哪些变化?

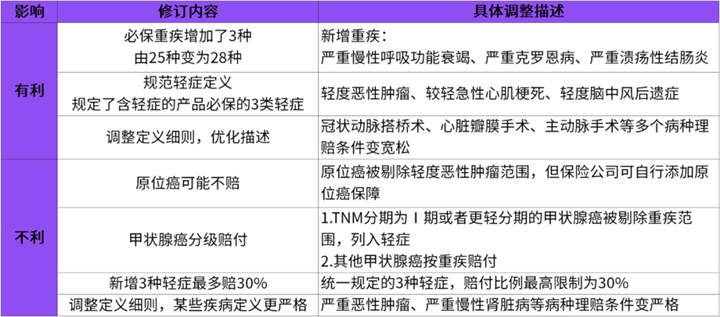

一是优化分类,建立重大疾病分级体系。

首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。通过科学分级:

一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;

另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。

二是增加病种数量,适度扩展保障范围。

基于重大疾病评估模型,量化评估重大程度,并结合定义规范性和可操作性,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。

三是扩展疾病定义范围,优化定义内涵。

根据最新医学进展,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善优化了严重慢性肾衰竭等7种疾病定义。

要不要等新定义发布再买重疾险?

说了这么多,到底是等新定义发布完再买,还是在新定义前抓紧上车?

保哥的建议是,如果你现在一点重疾保障都没有,不要再等了,先把基础保障做好,因为我们根本不知道风险什么时候会来。

而且,从轻症赔付比例、甲状腺癌的保障等角度来看,新产品不一定就比现在的产品好。

在甲状腺疾病如此高发的现在,目前市面上的产品对于甲状腺癌的保障还是更优秀一点。

当然,你可能想问,把大多数甲状腺癌剔除重症了,新产品会不会变便宜?

关于这一点,我也不能给出绝对的结论,只能说未来的产品是有降价空间的,但是降价幅度可能并不会太大,甚至根本不会降价。

而且,降价是以轻度甲状腺癌从重疾归类为轻症、3种高发轻症理赔金额降低等保障上的改变为代价的,不一定“划算”。

其实,保险配置并不是一步到位的事情,需要我们结合家庭结构、预算等变化不断做出调整。

如果你现在还没有配置重疾保障,那么我建议你不要受新定义的干扰,按照原来的计划买就可以了。

有打算加保的用户,可以根据以上分析考虑是否要买今后的新版产品。