每年最高省30%

一、和泰增多多是什么?保什么?

从本质上来说,和泰增多多增额终身寿险仍然是寿险产品,提供被保人身残/身故保障;

从产品属性上来说,和泰增多多兼具理财属性,能借助“增额”实现财富保值与增值。

具体看看产品保障:

和泰增多多增额终身寿险怎么缴费?

可以选择一次性缴费,最少5000元起;

也可选择分3/5/10/15/20年缴费,每年至少1000元起;

更牛的是,你甚至可以选择按月缴费,每月只要200元起。

投保门槛低到根本不敢想。

对于月光族们来说,这是个强制储蓄的好法子。

每月少下次馆子、少喝杯奶茶就能把钱存下来,进而钱生钱,时刻有份资金为自己的人生兜底。

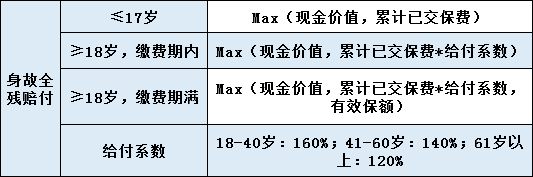

二、和泰增多多增额终身寿险身故能拿多少钱?

我们结合表格来看:

我们能看出来,万一被保人不幸身故,我们也最少最少也能拿回已交保费,身故理赔是肯定不会亏的。

三、和泰增多多增额终身寿险可以怎么钱生钱?

和泰增多多,是款保额每年按3.6%递增的增额终身寿。

使用场景可以分为3种:

——第一,用做财富传承,死后留给后人一笔增值的财富,这是终身寿险的本质了,没啥好说;

——第二,作为理财工具,通过减保的方式,取钱出来花;

——第三,通过保单贷款,贷出现金价值的80%.

有意思的就是这第二种和第三种。

取多少钱?什么时候取?这些都没有规定!只要保单还有现金价值你就可以一直取。

孩子读书、创业、结婚可以取;

自己治病、养老也可以取;

不管遇到什么问题,只要是需要钱解决的问题,都可以用这份保单解决。

那保单贷款又是怎么一回事呢?

我们知道,保单是有现金价值的,直白点说,保单它就等于一笔钱,保单贷款就相当于拿这笔钱做抵押。

生意需要资金周转?

房子需要付个首付?

需要这类大额资金的时候,我们就可以用保单贷款来应急,利率也低于商业消费贷款。

每半年还本付息一次,也可以不还本息,直接计入下期本金,直至贷款本息和=现金价值,合同终止。

当然,除去上面3种,你也可以选择退保,直接取出现金价值。

但退保不能太早,如果现金价值

四、和泰增多多增额终身寿险能加保吗?

有闲钱了,还可以追加吗?

这点我就要认真夸了。

和泰增多多,可以加保!而且非常灵活!

投保人70岁前,不限时间、不限金额、不限频率,想追加就追加,想加多少就能加多少。

所以投保时手上钱不够多没事,后续我们可以继续为自己增强保障。

市面上其它产品,仅限缴费期内可加保,而且还限次数,和泰增多多明显灵活很多!

五、和泰增多多增额终身寿险应该怎样买?

咨询了几位规划师傅的建议,并参考了具体IRR后,建议:

如果手头有一笔较大资金,想对已有资产做资产配置,可以选择一次性缴费,日后有更大需求可以继续加保;

想为宝宝定投教育金,方便以后读书取钱的,可以选择短期缴费,压力小也灵活;

如果像小沃一样是个普普通通的上班族,想给自己定投养老金,可以选择15年/20年缴费,IRR更高,晚年能拿更多的钱。

想了解更多产品信息,欢迎点击下方的“免费咨询方案”!一对一在线客服为您服务,提供最专业的帮助。