每年最高省30%

下面是和泰增多多增额终身寿险测评,一起来看看有没有猫腻!

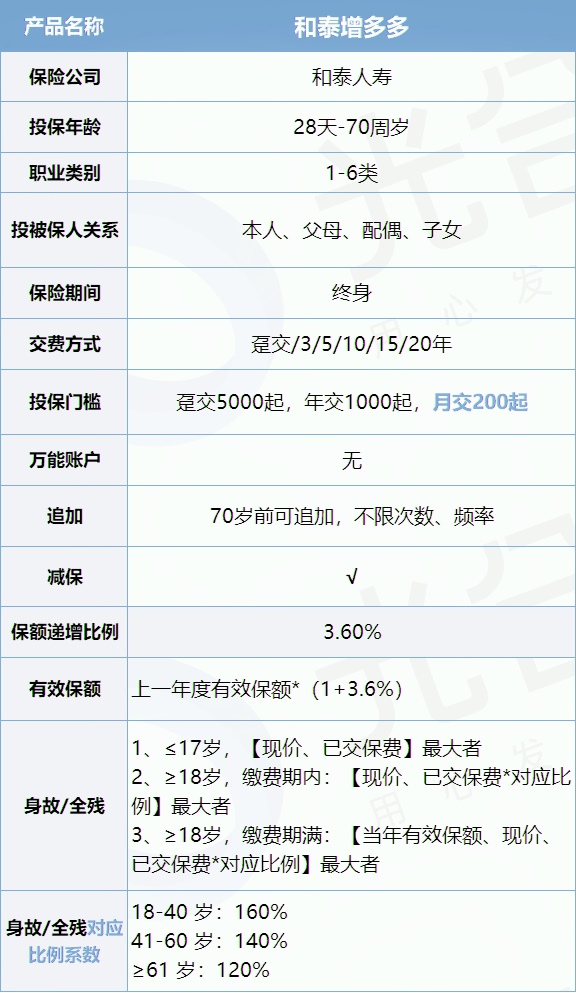

一、和泰增多多增额终身寿险保障内容先看好

和泰增多多的保障内容如下:

可以看到,和泰增多多保额的递增比例是3.6%,

也就是每一年的保额=上一年的保额*(1+3.6%)

这是写进合同里规定的递增比例哦~

(*余额宝年化收益2%,银行利率最多的五年定期也只有2.7%)

先让大家对收益有点感觉,我们再继续深入了解~

1. 和泰增多多增额终身寿险怎么买?

可以选择交的时长:一次性交、3/5/10/15/20年交;

需要交多少:

💰 一次性交完保费的话最低5000元,

💰 按年交的话最低1000元,

💰 按月交的话最低200元!

Q:手上突然有闲钱想多交点咋办?

70岁前随时可加保,不限次数,不限频率,只要在100元起,多加101元都行!

而且线上即可操作,不用亲自跑腿,就是一个比余额宝收益高多了的小金库啊!

Q:突然没钱了,交不起保费怎么办?

没关系,和泰增多多都给大家考虑到了,可以做减额交清处理:

我们开始交保费后,就会拥有一个叫“现金价值”(实际能拿到手的钱)的东西,

这个现金价值一开始比较少,比我们交的总保费要少,

📈但随着时间推移,现金价值会越来越多,并逐渐超过总保费奔向更高一层楼!

如果我们突然没钱了,就可以使用现金价值来一次性缴纳所有未交保费,合同继续生效!

不过减额交清后,保额也会重新计算哦,所以还是建议大家尽量正常交费,收益更高~

2. 和泰增多多增额终身寿险怎么取?

前面说了现金价值才是咱们实际取出来的钱,

所以看现金价值什么时候等于已交保费很重要,

也就是我们常说的回本速度,

不同的交费方式有不同的回本时间:

从数据上来看,最快也要6年回本,谈不上快~

不过能灵活加减保,所以我这点我觉得完全可原谅~

那都有什么办法能取钱出来呢?

①减保

随时可减保,金额100元起,可以一直取,直到现金价值降为0为止,

这钱你不管你拿去干啥都行,重要的是你开心嘛~

②退保

全部现金价值一口气都取出来,但不建议太早这样做,

在现金价值<已交保费时,取出来是亏钱的,所以为了避免突然急用钱导致亏本,建议大家拿闲钱来买和泰增多多哈~

③保单贷款

如果大家确实急需用钱,可以用保单贷款的方式,贷出现金价值的80%,

而且这个贷款还能不还本息哦,想知道怎么操作吗?点击客服咨询我吧!

看到这有些朋友会担心如果身故了,没取出来的钱怎么办呢?

和泰增多多给大家都考虑到了:

可以看到,最少也能拿回自己已交的保费,

所以左右都不会亏,啥情况都不用担心啦~

3. 和泰增多多增额终身寿险能取多少?

终于到了大家最喜爱的环节了(掌声呢)

啥都没有能取多少钱重要,一起来看看:

30岁存20万的话,到了60岁退休时,账户里有55.6万,直接翻了2.8倍!

如果活到90岁,账户里有156万,翻了7.8倍!

实际收益率大约是3.48%!

不管是把钱留给孩子,还是老了减保拿来养老旅游,完全没问题,生活小资得很啊~

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!