每年最高省30%

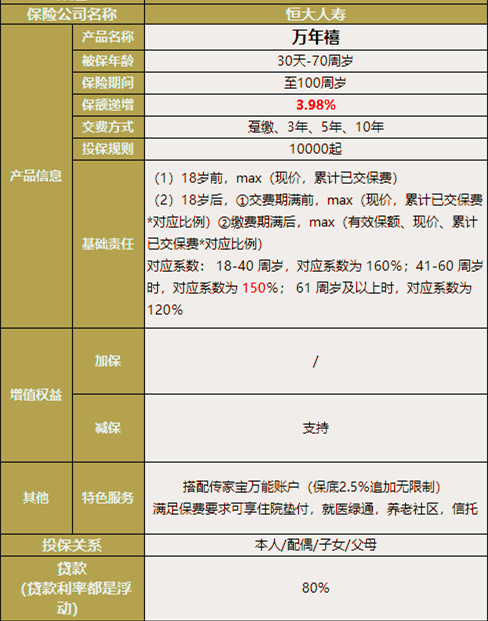

恒大人寿前几天刚上市了一款产品:万年禧两全保险,产品责任很简单,就是保障期间到100岁,100岁的时候返还满期金。中途随时退保,现金价值都非常高,而且这款产品实际上没人会等到100岁拿钱,都是中途退保,所以,真正收益就是来自现金价值。

今天小编就来介绍一下恒大万年禧两全保险,看看这款产品到底怎么样。

亮点1:利率优秀!

增额终身寿险的真实收益率上限是3.5%,越接近的产品越优秀;

而恒大万年禧就能达到现价利率3.48%那么高,真的很接近3.5%;

保单上就写明了,它的保额以3.98%利率持续复利递增,明明白白写在合同上,可没忽悠。

保额只跟身故赔付有关,不要误会了。

亮点2:有万能账户

利率高就算了,恒大万年禧两全保险还能搭配万能账户,恒大这一波真不错;

可以附加“传家宝”万能账户,保底利率是2.5%;

现行利率是4.95%,账户刚开大半年,接下来利率什么走势说不准;

一般是慢慢往下降的,所以这个保底利率还是有点不给力。

万能账户追加无限制,意思是,可自行追加,并且金额、时间都没有限制;

因为恒大万年禧没有加保功能,所以这万能账户直接加分了。

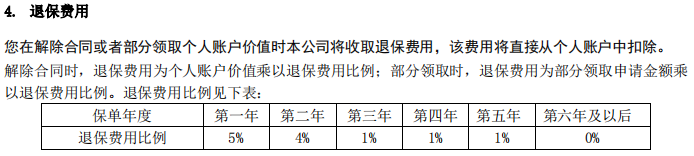

初始、退保费用和常见的万能账户规则差不多。

亮点3:附加保障好

作为一款针对养老的两全险,恒大万年禧两全保险还附加了两个很人性化的保障;

一是绿通服务;

绿通服务对于身体不好的老人家很有用,完美解决我们就医难,就医烦的问题;

二是恒大养生谷养老社区,

恒大的养生谷属于豪华社区,要求的保费自然也非常高,需要总保费150万以上才能获得入住资格;

不过在12月1日-3月31日开门红期间,100万就搞定啦;

经济允许的朋友可以考虑,既能赚钱还有养老社区可以住,不亏。

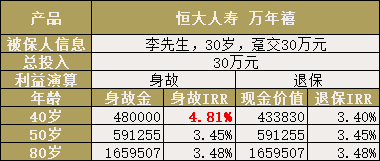

举个例子给大家演算一下,恒大万年禧两全保险的收益如何。

莫先生,30岁,趸交30万元。那么,莫先生的利益演算大概是这样的:

35岁的现价是317001元,保单第6年就能回本,回本速度正常。

假设老莫到了80岁,选择退保/身故,

能领到约165万,比本金多了约135万,实际内部利率IRR=3.48%

增额终身寿最大的特点就是灵活性强,随时能通过减保取现,只要不取完,就能一直复利增长,持有越久,收益越可观!

整体而言,恒大万年禧两全保险保额增长比例较高,在复利之下,可以给被保人带来更高额的保障,比较不错。

如果想要趸交的话,选恒大万年禧,准没错,收益趸交高,而且可以附加万能账户、绿通服务,还有养老社区,服务内容丰富!

恒大万年禧两全保险已上市,点击“免费获取方案”,快速获取恒大万年禧两全保险的优质投保方案,收益、保障两不误!