每年最高省30%

多款预定利率4.025%的年金险纷纷停售,

新的年金险大多采用3.5%利率,之前没上车的朋友会发现,新年金领取收益并不高。

那咋办?

一个陌生的产品类型——增额终身寿闪亮登场。

其实,增额终身寿并不是新的产品形态,只是之前在年金险的光环下默默无闻了些。

话不多说,先来传世赢家产品图:

横琴传世赢家产品形态比较简单,

增额终身寿险本质也是寿险,身故保障跟市面上大多产品相似,参考表格,这里就不赘述了。

只是注意一点,它的身故保障并未含全残责任。

而市面上一些增额终身寿还是有全残责任的,比如中英的安鑫传家、弘康的弘利年年。

缴费期灵活,1000元起投,适合中低收入家庭用于强制储蓄和理财。

免责条款有7条, 对酒驾、无证驾驶也有要求。

除了这些基本情况,横琴传世赢家还有以下特点:

特点1:锁定4%复利递增

横琴传世赢家第一大优势,也可以说是增额终身寿险险种的优势。

就是保额越往后会越高,通过时间和复利不断增长。

惊喜的是它绑定的是4%的固定利率,比当前业内3.5%的水平更高。

即从第二个保单年度起,保额逐年复利递增。

且保额复利明明白白写在合同里,分文不差。

Tips:啥叫复利?

复利就是本金及其产生的利息一并计算,作为下期的本金,也就是利上有利。

随着一段时间的复利增长,身故保险金不断增长,现金价值也能超过累计保费投入。

需要减保或全部取出时,也不会亏,所以用于储蓄和理财都不错。

举个例子,琴女士30岁,给自己安排了一份养老金,年交15万,缴费期20年。

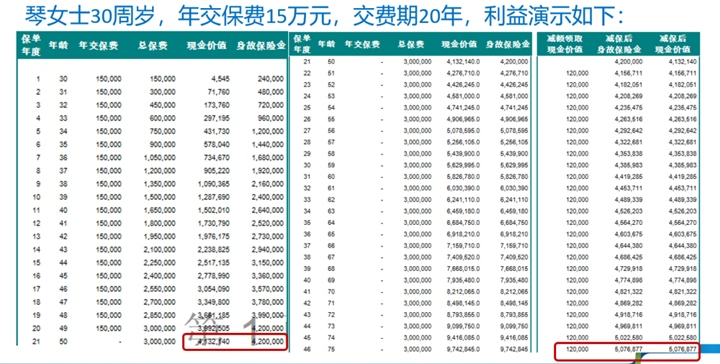

第13个保单年度,现价超过累计总保费,

第21个保单年度,现价逐渐与身故保险金持平。

注:以上案例演示是为了理解产品之用,具体还需以保险合同利益为准。

特点2:支取灵活,用途多样

投保人对现金价值有绝对控制权,想啥时候领,领多少都由自己决定。

可以灵活选择减保或者保单贷款的方式把钱领出来,

用于创业金、婚嫁金、养老金或短期资金周转等,满足人生不同阶段现金流的需求。

不过,保单贷款和减保需要参考以下规则:

①保单贷款:

• 经被保险人同意,申请并审核同意后办理保单贷款,贷款金额加上各项欠款及利息的总和最高不超过合同当时现金价值的80%。

• 每次贷款期限不超过六个月,利息按贷款当时最近一次宣布的合同约定利率计算。

②减少保额:

• 可通过书面申请的方式减少合同的基本保险金额,保额减少的部分视为退保,将给付保额减少部分对应的现金价值。

• 减少保额后,合同的基本保险金额将会相应减少,将按减少后的基本保险金额计算并承担相应的保险责任。

特点3:体检宽泛 ,老少皆宜

风险系数低,承保手续简便,28天-75周岁,覆盖各阶段人群。

横琴人寿

横琴人寿,“横琴”取自珠海横琴自贸区,

横琴人寿是珠海第一家全国性法人寿险公司,成立于2016年12月,注册资本金20亿元人民币。

它旗下的重疾险相信你都听过:无忧人生2020、优惠宝、前行无忧、达尔文2号。..

全都是一出道即网红,一经推出即成为网红产品。

横琴人寿2019年第三季度的综合偿付能力充足率是172.03%,运营良好,已达到保监爸爸的要求。

最后,总结一下:

横琴传世赢家这款增额终身寿绑定4%利率,终身复利递增,支取灵活,适合强制储蓄、理财、传承。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!