每年最高省30%

2020重疾新规详细解读

现在正处于重疾险新规过渡期间,我们需要认清下面这几个关键信息:

2020重疾新规发布后,旧规产品一定比新规的好吗?

从保障责任来看,旧规重疾险最核心的问题就是甲状腺癌不再按照重症赔付了,而甲状腺癌又属于最高发的疾病。

以后新规的重疾险虽然更合理化,但是保障力度一定不如现在,保险公司所承担的风险一定会降低很多。这是从保障力度上来看的,但如果新规重疾险降价很多后,就比旧规重疾险性价比高了,所以下面我们重点来推算:新规后的产品是否会真降价。

重大疾病发生率不降反升

1、男性新旧发生率对比

如果不去掉甲状腺癌,还按照之前定义的25种疾病,男性的发病率18-43岁比以前上升了,其他年龄下降了。

如果用新规重疾险的28种疾病对比旧的25种疾病,也就是新的表去掉了甲状腺癌后,发生率仅仅只是降低了一点点。但是在高龄期间,新规28种疾病的发生率反超了旧规的25种。这个问题上,应该是长寿造成的重大疾病发生率变高。

2、女性新旧发生率对比

如果不去掉甲状腺癌,还按照之前定义的25种疾病,女性的发病率19-57岁比以前上升了,其他年龄下降了。

如果用新规重疾险的28种疾病发生率,来对比老版的25种疾病发生率。在去掉甲状腺癌这一项高发疾病后,女性37-46岁新版发生率居然比旧版还要高,其他年龄段旧版的发病率高。

结论:

从现在多层次数据推算来看,新规重疾险没有降价的依据支撑。

2020重疾新规发布后,旧规重疾险哪些值得买?

这些高性价比产品:超级玛丽2号、超级玛丽3号、达尔文3号、无忧人生惠享版,康惠保2.0,都不再承保甲状腺结节患者了。无论你的甲状腺几级,都会除外责任,而且连乳腺结节也没以前宽松了。再加上超惠保压根就没有智能核保,也没有人工核保,结论也是结节患者不能买。

在这种情况下,只能退而求其次选择核保能通过的产品,买不了这6款重疾险的人,下面是几个购买建议:

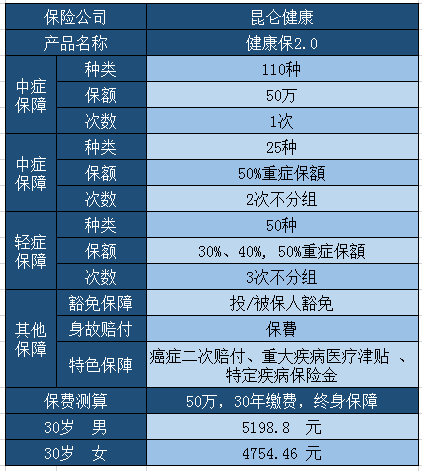

男性:建议买昆仑健康保2.0,这款产品唯一的短板在附加险【恶性肿瘤保险金】,这个附加险也就是癌症2次赔付,短板是定价过高,建议不附加。或者可以只附加【重大疾病医疗津贴保险金】,这个附加险属于是用一半的保费买更多的保额,比较划算,赔付条件是活着、并在继续治疗。

昆仑健康保2.0男性费率比女性有优势,在嘉和保捆绑身故后,它是最仅次于超惠保最便宜的男性重疾险。

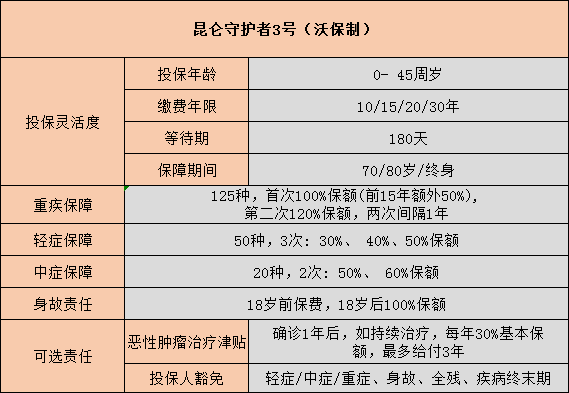

女性:建议买昆仑健康保多倍版,也就是守卫者3号。

这款重疾险最大短板也在附加险【恶性肿瘤医疗津贴保险金】,这个附加险实在太贵,不选那么这款产品的性价比就不低。昆仑健康多倍版女性费率比男性便宜了不少。

男女:昆仑的两款产品不管买了哪款,都要再组合搭配一个中荷惠加保,实现癌症3次赔付,又刚好可以弥补这两款重疾险的短板。中荷惠加保的短板是没有智能核保,不过保险公司暂时还能接受人工核保,拒赔不留底的那种,甲状腺结节2级暂时可以标体承保。

关于2020重疾新规的解读就到这里了。

如果您有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!