每年最高省30%

在11月5日,中国保险行业协会与中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》。

与此同时,中国精算师协会也正式发布了《中国人身保险业重大疾病经验发生率表(2020)》,让重疾险保费厘定有了更准确的依据。

确实有一种千呼万唤始出来的感觉。

重疾新规出来之后,对重疾险的影响还是比较大的,很多小伙伴都不知道该怎么选,到底是买已有的重疾险还是等新产品出来,今天小编就来聊聊。

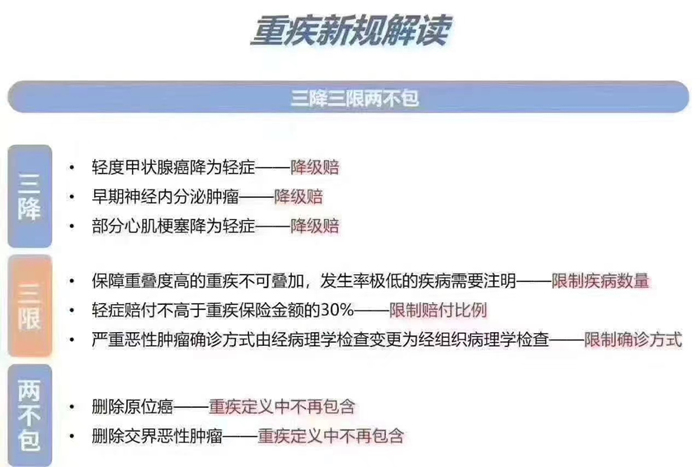

重疾新规对我们的影响主要可以概括为“三降三限两不保”。

在新的重疾险当中,轻度甲状腺癌、早期神经内分泌肿瘤等都不会按照重疾赔付,而是降为轻症,原位癌、交界恶性肿瘤被剔出重疾险,不再赔付,限制轻症赔付比例,限制严重恶性肿瘤确诊方式等,对我们的影响还是挺大的。

针对这个问题,小编认为可以区别看见。

1. 甲状腺癌高发人群适合买旧定义产品

大家都知道,相比新定义,旧定义对甲状腺癌更友好,直接将其定义为重疾,按重疾的标准赔付,而新定义要进行分级对待。

所以甲状腺癌高发人群,适合买旧定义下的重疾险产品。

毕竟一个赔付100%,一个赔付30%。

孰优熟劣,一目了然。

2. 心脑血管疾病高发人群适合买新定义产品

如果心脑血管疾病高发人群,可以更多考虑新定义下的产品。

新定义对心脑血管友好度比较高,比如冠状动脉搭桥术,旧定义是实施了开胸手术,新定义是切开心包手术,也就是我们常说的微创手术。

如果按旧定义,这不符合理赔标准,如果想让保险公司理赔,走法律程序是必不可少的。

但长远来看,对整个重疾险市场而言,新定义一定会好于旧定义。

历史发展的车轮,是任何人都阻挡不了的。

对于大多数人来说,如果拿不定主意,先观察观察也好,毕竟新旧产品会并行一段时间。

想知道保险怎么选,直接点击“免费获取方案”,快速获得多位顶级保险专家量身定做的保险方案,不选贵的,只选对的!

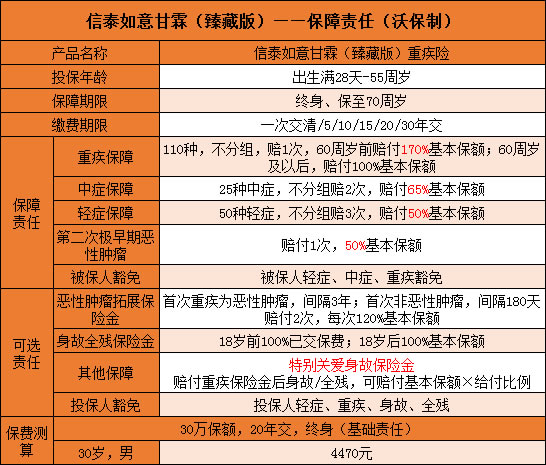

虽然重疾新规已经尘埃落定,但是旧产品还是能够销售一段时间的。信泰保险即将上市的一款重疾险在轻症、中症和重疾赔付比例方面都创了新高,算是“最后的疯狂吧”,它就是信泰如意甘霖臻藏版。

通常重疾险的轻症主流赔付比例在30%左右,中症最高也只有60%。如果重疾新规实施后,意味着我们可能会少赔好几万甚至上10万。

信泰如意甘霖臻藏版的重疾在60岁前确诊可以赔付170%保额,轻症更是达到了50%,是很多同类产品的中症赔付水准,而这款产品的中症赔付比例则来到了65%,是目前最高的!

信泰如意甘霖臻藏版即将上市,据说只会销售2个月,所以可以说正如它的名字所说的那样,算是在重疾新规彻底实施前的一款真的珍藏的产品了。