每年最高省30%

现在各行各业都喜欢搞一个排名,因为能够名列前茅无形当中就是一份口碑,一种无形的财富。

保险行业也是如此,毕竟中国大大小小的保险公司有200来家,想要脱颖而出,获得更多认可,那么榜上有名无疑是一种免费打广告的渠道。

今天小编也来做一个中国保险十大排名,不过需要说明的是,排名不分先后,更不代表保险公司的好坏,仅仅是从保费收入等方面来做一个比较,以供大家参考。

想知道保险怎么选,直接点击“免费获取方案”,快速获得多位顶级保险专家量身定做的保险方案,不选贵的,只选对的!

保费收入代表了一家保险公司的市场占有率,也说明了消费者的认可,所以各家保险公司的保费收入可以作为一个很好的考量。

由于2020年还未过去,所以我们仅以上半年的数据作一个比较。

在这份名单上,前10的保险公司基本都是传统型大公司,因为他们成立时间久,舍得打广告,积累了很少口碑,再加上这类公司的产品价格都不低,因此保费收入靠前也就不稀奇了。

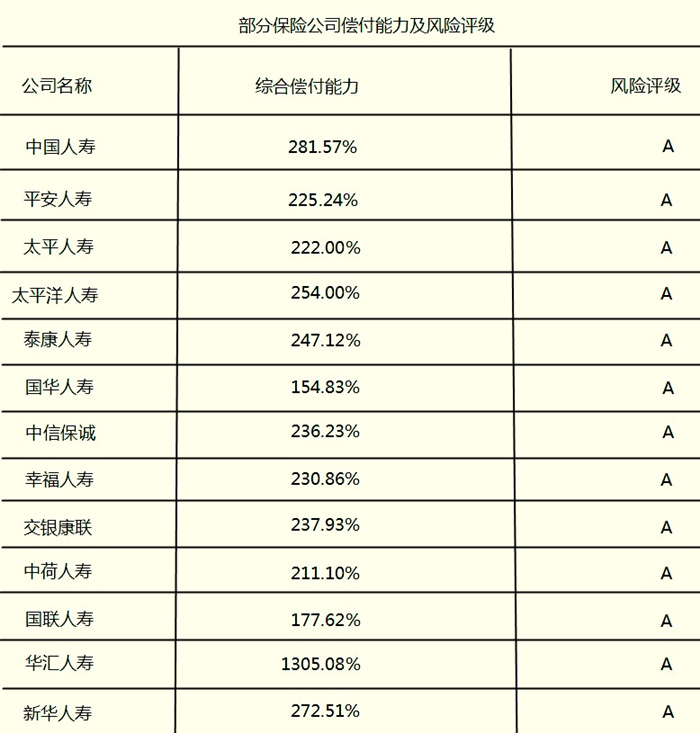

保险公司靠不靠谱,可以从偿付能力和风险评级来判断。这两项指标都是由各大保险公司的顶头上司——银保监会来发布的,所以可信度还是很高的。

从部分保险公司的偿付能力和风险评级来看,评为A级的公司不少,大公司的偿付能力通常也非常充足,部分小公司也是如此,因此,基本上大多数保险公司的经营都是没有太大问题的。

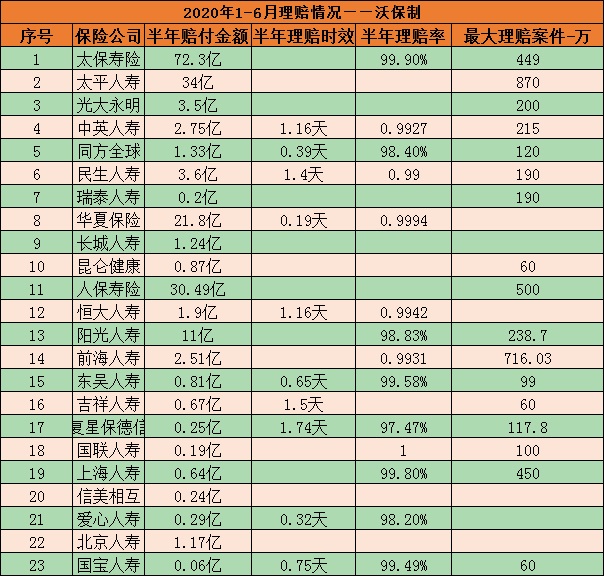

保险是长期消费品,短的保1年,长的保终身,这么长的时间,如果一旦出险了,理赔服务跟不上那可是要了命了,所以我们接下来就来看看中国保险公司的理赔服务。

与保费收入类似,这份表格种排名靠前的既有太保、太平这样的大公司,也有瑞泰人寿、东吴人寿这些你可能没听过的企业,说明理赔服务与公司大小没有绝对关系,因为保险理赔的依据都是条款,不会因为公司大就肯定赔,公司小就肯定不赔。

通过一系列的比较,小编相信答案已经很明显了。如果你不是买车险,那么与公司规模相比,我们更应该考虑产品本身的保障是否合理,是否是我们需要的。大公司与小公司相比,最大的优势就是分支机构多,实体的售后服务更便捷,不过现在是互联网时代,网上理赔早已经变得很普遍。当然了,如果是不会上网的中老年人或者偏僻落后地区,大公司的优势会更大一些。