每年最高省30%

两款产品责任的差异主要在轻中症保障方面:超级玛丽3号的轻中症更侧重60岁前的额外赔付,达尔文3号的轻中症更侧重高发疾病的二次赔付。

虽然超级玛丽3号提供轻中症前60岁额外赔付的责任,但像高发轻症疾病日后复发,超玛3号是无法再次保障的,心脑血管疾病复发概率非常高,相比之下,达尔文3号更占据上风。

当然,达尔文3号的价格要比超级玛丽3号贵一些,如果预算有限,可以选择超级玛丽3号,如果你的预算不是特别紧张,我更建议你选择达尔文3号。

重疾险中,超级玛丽3号Max和达尔文3号仍然是首选,就因为它们有领跑市场的共同特点:

1、60岁前额外赔80%

2、恶性肿瘤二次赔150%

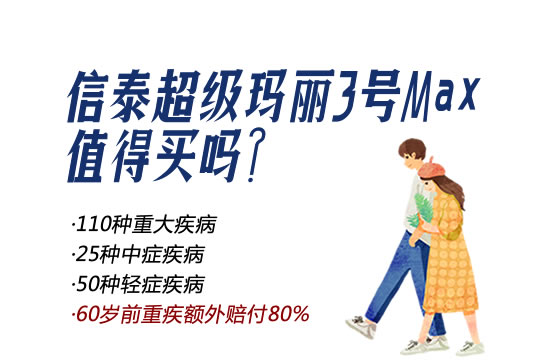

超级玛丽3号max的优势在于:

中轻症保额额外赠送,保费更加便宜。60岁前首次患中症,额外赔付15%保额;60岁前首次患轻症,额外赔付10%保额。保费比达尔文3号便宜200多。

达尔文3号的优势在于:

高发中轻症的二次赔付,中症包含:中度脑中风;轻症包含:不典型心肌梗塞/微创冠状动脉介入术/微创冠状动脉搭桥术。

但是,现在购买超级玛丽3号和达尔文3号受两个因素影响:

一是核保规则收紧:乳腺结节、甲状腺结节无论达到什么程度,都被视作除外责任;

二是重疾新规的尘埃落定:很多人还就“新规前买,还是新规后买?”这一问题喋喋不休。

小结

超级玛丽3号Max和达尔文3号仍然是首选,对于身体健康的朋友要投保科要抓紧时间了,因为重疾险新定义中,这些产品会在2021年1月31日之前陆续下架。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章末尾【免费获取】或【免费预约】,我们保险理财规划师将在第一时间为你解答。