每年最高省30%

重疾新规终于落地了,新旧产品交接的时间也确定了,截止到明年1月31日前老产品全部下架 。那么新规对比旧规改变了什么呢?

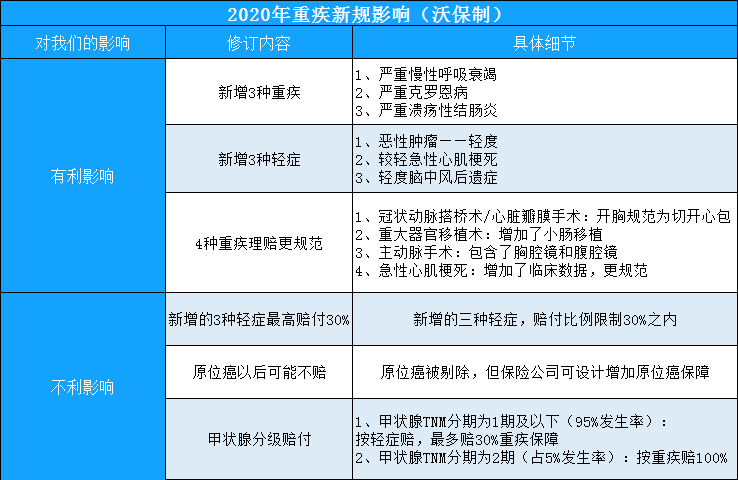

将必须包含的25种重疾扩展到28种,新增严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,并且新增了三种轻症轻度恶性肿瘤、轻微脑中风、较轻急性心肌梗塞。但是现在市面上产品大多已经包含这些疾病,只是现在把他们正式写进规则。

参考2019年理赔数据:十大重疾风险因素中,癌症位居第一,理赔占比67.5%;其中甲状腺癌是癌症中最为高发的重大疾病,占比21.8%。

目前在售的重疾险中,目前甲状腺癌明确属于恶性肿瘤责任,重疾险是100%给付的!但在新规中,明确规定将甲状腺癌进行了分级赔付。

也就是说:目前100%赔付甲状腺癌,明年1月底后重疾险,将按照TNM分期为I期的甲状腺癌将按轻症赔付,最高赔付保额的30%。

如果买了100万保额,新规后最高只能赔付30万,少了70万。

新规中,规范轻症定义:轻度恶性肿瘤、轻微脑中风、较轻急性心肌梗塞,且明确赔付比例为30%。

现在市场上好的重疾产品其实包含的高发轻症远多于这三种,甚至有的产品轻症中“轻微脑中风”都不需要有后遗症就可以理赔。这一点上,虽然规范了,但也限制了。

另外,目前在售产品中:很多高性价比产品第一次轻症理赔额度在45%~55%!

如果买了100万保额重疾险,像现行产品达尔文3号可赔付45万;新规后,最高只能赔付30万,少了15万。

根据医疗水平和医疗手段的变化,新规做出了新的规范,细化了疾病标准,避免理赔时的各家歧义,更为规范。

虽然重疾新规中没有包含原位癌,但是为了提高产品竞争力,保险公司可以将原位癌作为一种轻症加入合同,所以预计影响不大。

这个问题没有统一的答案,还是要根据自己的需求来,因为新老产品各有优点。有一个比较折中的办法。就是现在的老产品先买一份,等到新产品上市后,再加保一份新产品,这样新老组合,两种产品优点全都要。

今天小沃就享到这里,感谢您的阅读。如果还有任何疑问,欢迎点击下方的“免费咨询方案”!小沃愿为您一对一详细解答!