每年最高省30%

随着环境变化,以及当代人生活不规律等因素,重疾患病率逐渐提高,也逐渐年轻化。所以大家也越来越重视健康保障。重疾险是保障重大疾病的险种,一定程度上能缓解生病时“缺钱”的窘境。但现在市面上的重疾险非常多,该怎么选呢?哪种重疾险性价比高?

重疾险该怎么选?

一般来说,挑选重疾险,可以先考虑以下几个因素:

1、保障内容

我们重疾险目的就是为了获得保障,所以保障是否全面也是关键。

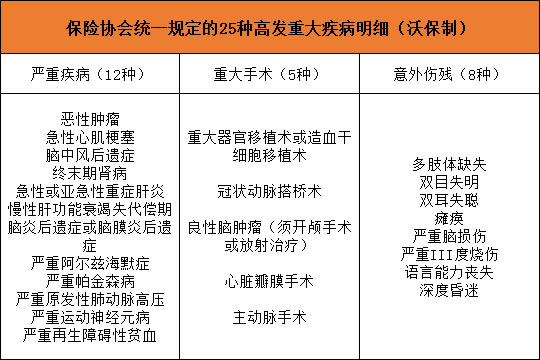

简单的说,就是对高发的重疾是否有覆盖,比如下表就是保监会规定的25种重大疾疾病:

一般来说,重疾险都有包含以上25种重大疾病,而重疾新定义后,将重疾病种增加至28种,增加了3种轻症。

2、选择合适的保额

我们买保险就是买保额,就像重疾险,是给付型的,一般情况下当然是保额越高越好,能赔的钱也越多。但是保额越高,保费也会相应增加。如果经济条件有限,一般选择30万保额,这是根据目前我国治疗重疾的平均医疗费用得出的数字。

3、结合预算,选择合适类型

重疾险分为储蓄型、消费型、定期、终身、单次赔付和多次赔付。保障时间越长,越全面,保费自然也更高。

因此在投保时要结合预算,不能因为买重疾险,而影响自己正常的生活水平。如果经济条件有限,可以先买一份定期重疾险,等经济宽裕再考虑终身保障。

重疾险买消费型还是返还型?

消费型重疾险:

合同保障期内,如果发生合同约定疾病,则按照合同赔付相应的保额;

若在保障期间未出险,则到期合同自动终止,所交保费与保单保额没有返还。

返还型重疾险:

合同保障期内,如果发生合同约定疾病,则按照合同赔付相应的保额;

若在保障期间未出险,则到期后以已交保费、保额、现金价值等方式返还。

这类保险一般比较受欢迎,因为不管有没有出险都能拿到一笔钱。不至于钱打水漂。但是返还型保险保费更高,不适合普通家庭,比较适合预算充足,看中返还的人群。

如果还想了解相关内容,或不知道如何挑选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~