每年最高省30%

不分组是多次赔付最好的形态,不少客户朋友都很喜欢这种类型,重疾不分组赔付的产品优势在于,每种重疾都能赔1次,不会受分组理赔,而导致其余重疾失效的情况,大大提高了多次理赔的概率。那这款产品性价比如何呢,小编今天带你一探究竟。

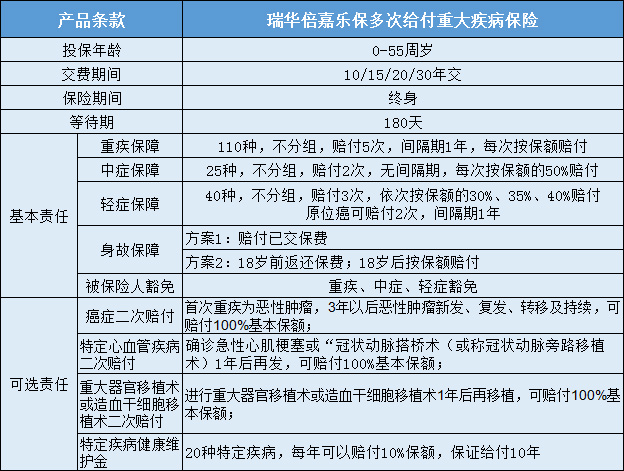

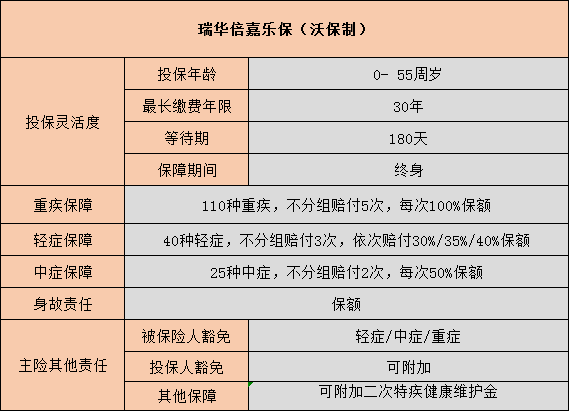

投保年龄:0-55周岁

保障期间:终身

最长缴费期限:30年

等待期:180天

具体点击本页免费预约咨询客服,保险专家在线为您解答

110种重疾,不分组赔付5次,每次赔付100%保额,间隔期365天。

25种中症,不分组赔付2次,每次赔付50%保额;

40种轻症,不分组递增赔付3次,依次赔付30%/35%/40%保额。

值得一提的是,瑞华倍嘉乐保对原位癌最多可以赔2次,要求是不同器官,间隔期1年。

被保人18岁前赔付已交保费,18岁后赔付基本保额。

1.投保人豁免

2.特定疾病二次赔付:包含恶性肿瘤、急性心肌梗塞、冠状动脉搭桥手术。其中恶性肿瘤两次赔付间隔期3年,其余间隔期1年。这项责任附加后,价格增加不多,优势较大。

3.特定疾病健康维护金:20种接近“失能”重疾额外赔付保额,被保险人生存期间分10年给付,包含脑中风后遗症、瘫痪、严重阿尔兹海默症等高发重疾。

1.特定疾病健康维护保险金,针对20种脑血管疾病每年给付保额的10%,共可给付10年。例如买50万,得了脑中风后遗症,赔了50万后,再每年给5万,连续给10年。若在保证给付期间内身故,剩余金额也是一次性给付到位。

2.第二次特定重疾保险金,对恶性肿瘤、心血管疾病(急性心肌梗塞和冠状动脉搭桥术)、重大器官移植术或 造血干细胞移植术 三组疾病都可以二次赔,每组可赔一次。二次癌症赔付间隔三年(含新发、复发、持续、转移);心脑血管疾病、重大器官移植间隔1年,间隔时间合理。

1.这个产品最大的坑在于附加投保人豁免条件严苛。只有投保人身故或患25种重疾才可豁免保费,市场上只要投保人得轻症、中症、重症中任一种就能豁免保费。所以这个责任不附加也罢。

2.等待期180天,等待期内发生轻、中、重症终止合同,退还保费。等待期180天相对90天来说有点长,但退还保费不算亏。小编温馨提示,与其纠结这个,不如趁年轻健康就下手不好吗?且上面说的两个亮点,值得被“观察”180天。

总结:这款产品是不分组5次赔付的重疾险,癌症、心血管疾病、器官移植有两次赔付的机会,脑血管疾病还能有长期健康维护金,是一款在心脑血管疾病保障责任上很有优势的产品。