每年最高省30%

2019年我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%。我国车险经过多年的改革发展,取得了积极成效,但一些长期存在的深层次矛盾和问题仍然没有得到根本解决,高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出。为了解决好车险领域的复杂问题,实现车险高质量发展,更好地维护消费者权益,银保监进行了车险了一波改革。

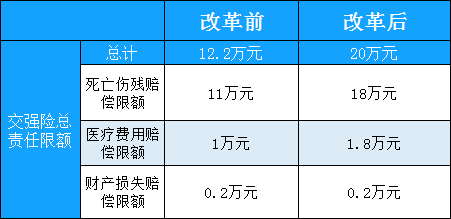

无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

目前,普通家用小汽车交强险基本费率为950元,现在行规定最高打7折,改革后最高打5折,可减少支出190元。

二、商业三者责任险最高限额提高:

《指导意见》将示范条款的商业三者责险责任限额从5万-500万元档次提升到10万-1000万元档次。

6、指定修理厂

7、无法找到第三方特约车损险主险增加的这7项保险责任,过去分属7个附加险,消费者只能投保相应的附加险才能获得对应的保障,《指导意见》将附加险放进车损险条款,大大提高了车损险的保障范围。.

车险改革后,大概需要多少钱?

1、交强险:

无可厚非,必须要买,按照《道路交通安全法》规定,是国家强制的,只要你有机动车必须缴纳,这是无可厚非的,就不过多累赘了。

2、商业车险:

不少朋友关注2020车险改革后怎么买划算,其实是比较注重商业车险,简单点来说,目前的险种最主要的分别有“车损险”和“三者险”:

(1)车损险:

主要是赔自己的车。

(2)三者险:赔别人的车,一般情况下都需要购买。

购买车险大概需要多少钱,这一点是因人而异的,以下小沃分析了几点,大家请看:

1、驾驶娴熟老司机+普通车:交强险+商业三者险50万;

2、长期驾驶老司机+中高端车+搭乘车人员:交强险+商业三者险100万+车损险+车上人员责任险;

3、新手司机+中高端车:交强险+商业三者险150万+车损险+车上人员责任险+车身划痕损失险。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!