每年最高省30%

十月怀胎,一朝分娩。新生儿的出生总是能给一个家庭带来无尽的喜悦,而对于新手妈妈来说,有了孩子之后更是踏上了人生的新征程,实现了人生角色的一个大转变。

为了规避风险,也为了更好地守护孩子的成长,很多家长也会想着给孩子配置保险,但也有很多新手爸妈都是保险小白,不懂该怎样为孩子投保保险。

今天我们就以少儿配置保险最常见的重疾险和百万医疗险为例子,说说给孩子买保险哪个比较好。

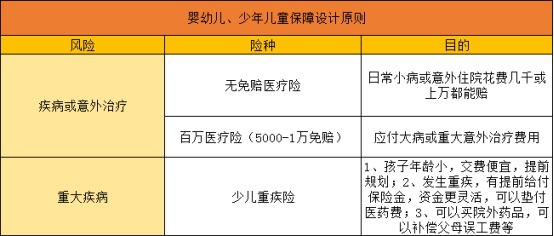

一般来说,无论是新生儿还是少儿儿童,在保障设计上都离不开0免赔小额医疗、百万医疗险、少儿重疾险三大险种,我们直接谈一谈新生儿重疾险和百万医疗险的区别:

新生儿重疾险(一般指市场专门针对儿童的重疾险,适用于0-17岁的孩子),属于一次性给付型,假设住院用了20万,但父母为孩子买了50万的少儿重疾险,是可以赔付50万的,甚至有些少儿重疾险,针对严重手足口双赔,可以赔100万元,保险公司不会管这个钱的用处,只要符合条件就赔。

2、意义不同:百万医疗险是“保命”的,应付大病或重大意外治疗费用,而新生儿重疾险是维持孩子生命周期的一款保险,可以买院外药品,可以补偿父母误工费、支持术后康复等。

3、价格不同:百万医疗险属于交1年保1年,虽然目前有保证续保20年的医疗险,但是属于消费型的,因此价格0-5岁稍微高一些,需要600-1000元,而6-10岁就200-400元左右。

而很多新生儿重疾险可以保30年、承保到70或者80岁,甚至有保障终身的,不要担心会中断,保障时间更长,价格偏贵,一般保障终身的都要上千元。