每年最高省30%

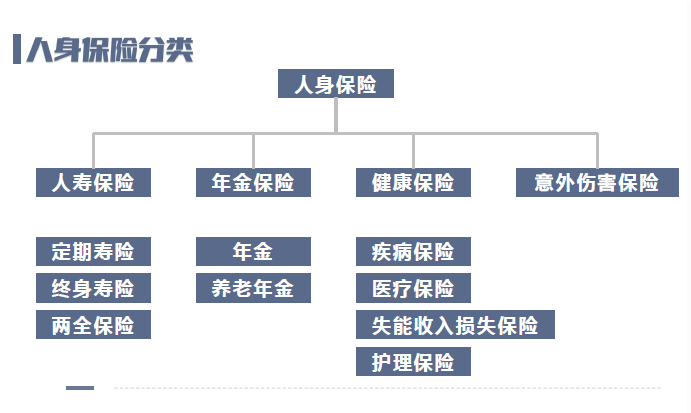

一、人身保险的分类有哪些?

市面上所有保险产品或者保险方案,都是这四大基本险种的不同形态的排列组合。

1、人寿保险:

人寿保险,主要跟人的寿命有关,主要是指身故,身故赔钱。

(1)定期寿险:在约定时间内,被保人身故即可获赔。

(2)终身寿险:产品是属于必赔产品,赔付概率高,价格也略贵一点。

(3)两全保险:生死两全,生也拿钱,身故也拿钱。就是活到指定时间或岁数,就能拿回约定比例的保费。如果没到那个时间或岁数就走了,那就赔一笔钱。

以“”平无忧终身寿险“”为例子:

优势:

1、保障全面:

保障20种高发重疾,一旦确诊可以100%赔付保额,另外还提供身故赔付责任。既保重疾又保身故,获赔概率大。

2、交费期限灵活可选:

可以选择趸交、10、15、20年交,或者是交至55、60岁,交费方式多样,可以满足不同人群的投保需求。交费期越长,对于投保人来说每年的交费压力也更小。

3、承保年龄广

支持0-60岁的人群投保,承保年龄广泛,对于高龄人士也比较友好。

2、年金保险:

年金保险主要与被保人的寿命挂钩,被保人还活着就可以领到钱

(1)年金:以被保人生存状况为给付条件,如果被保人按照保险活到指定时间,就可以开始按年/月领一笔钱

(2)养老年金:只能在法定退休年龄之后开始领取,一般是领终身。

这里以“平安颐享延年养老年金险”为例:

优势:

保证领取时间为20年或者30年,保证领取30年的产品不是很多,有效帮你管住剁手,管住钱。定时、定量、稳定得拿一笔钱。自保险合同签下以后,每年能拿多少钱,什么时候能拿钱,都以白纸黑字确定下来。

3、健康保险:

健康保险的对象是人的身体,它分成疾病保险、医疗保险、失能收入损失保险、护理保险。

(1)疾病保险:给付型保险,如患上条库中的疾病,确诊后立即赔付。

(2)医疗保险:报销型保险,几百元的保费就有几百万的额度,在这个额度内,报销在医院中产生的医疗费。

(3)失能收入损失保险:国内比较少见,通常是达到失能的状态,按被保人年收入的指定倍数,直接给到一大笔钱。跟重疾险有点相似。

(4)护理保险:主要指生活无法自理,需要别人长期护理的时候,只要还活着,就按月或按年发放护理金。

这里以“太平超e保慢病版医疗保险”为例:

优势:

1、保险靠谱:

太平超e保慢病版医疗保险是由太平洋保险承保,背景够硬,有保障,所以不用担心产品问题。

2、续保条件好:

产品非保证续保,是一款1年期产品。续保无需审核,不会因为健康状况变化或者发生理赔而拒绝续保。

3、慢病人群可投保:

太平超e保慢病版医疗保险对于高血压、甲状腺结节、轻中度脂肪肝等慢病人群均可以投保。

4、有外购药保障

太平超e保慢病版医疗保险,提供36种特效药保额有100万,保额十分充足。

4、意外伤害保险:

赔付因意外导致的身故或者伤残,这里指的意外必须满足四个条件:外来的、突发的、非本意的、非疾病的。

这里以“复星联合顺福金生意外险”为例子:

优势:

保险金额年年复增!首年有效保险金额等于基本保险金额。从第二个年起,有效保险金额按基本保险金额以3.5%年递增。在合同的有效期内,有效保险金额最高可增加至基本保险金额的5倍!根据小沃的计算,20年保额就能翻倍!

二、人身保险一年多少钱?怎么赔?

人身保险种类较多,不同险种所交保费也有所不同,今天以“平安守护百分百保险产品计划”为例介绍这样的人身保险一年多少钱。

王先生25岁初入职场,出于对重疾风险的担心,购买了平安守护百分百保险产品计划。缴费期30年,选择到70岁领取生存金,年交保费3700元。

可获得以下保障:

生存金11.1万

到70周岁领取生存金,相当于全部所交保费,重疾和身故保障继续有效

重疾金至少20万

等待期后发生约定80种重疾,给付重疾金

身故金至少20万

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!