每年最高省30%

保险公司之间的激烈竞争虽然会促进保险产品的发展,也会导致产品同质化严重,如何在众多同类型产品中找到一款出类拔萃的产品?我们就以这款无忧人生惠享版重疾险为例,看看什么样的重疾险值得买。

简单总结一下无忧人生惠享版的保障责任:重疾单次赔付+中症2次赔付+轻症3次赔付+身故保障(可选)+癌症二次赔付(可选)+心血管疾病二次赔付(可选)。

就是这款第一眼看上去平平无奇,实则真正扛起“让人生无忧”这一重任,主要在于以下四点:

● 60岁前首次重疾赔付160%保额,人生关键期重疾保障无忧

有古语说“六十而随心所欲不逾矩”,这句话反过来的意义用在当下也非常恰当,那就是说在60岁退休之前是不可能“随心所欲”的,家庭、孩子、工作各方面的压力都要扛在肩上。

无忧人生惠享版有重疾额外赔付责任,只要是在60岁之前确诊合同约定的重疾即可额外获赔60%保额,不限制投保年龄,越早投保,可享受额外赔付的期间越长。

投保50万保额,60岁前重疾实际可赔80万,相当于附送了一份30万保额的定期重疾险,给人生的关键期保障加码。

● 高发重疾可选二次赔付,保障更添一层

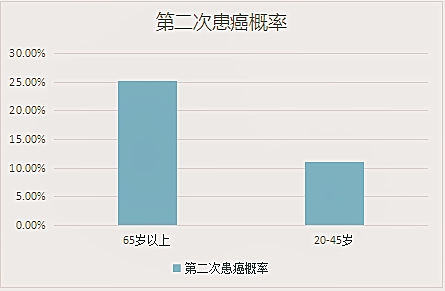

2017年,国际顶级肿瘤期刊《JAMA Oncology》的数据显示, 65岁以上的老年癌症患者中,二次患癌的概率为25.2%,年轻患者则是11%。

还有心脑血管疾病,除了发病率已经逐渐要超过癌症,也拥有着超高的复发率:比如针对急性心肌梗死AMI的研究,就发现15%的人首次心梗后会在7年内再次发生心梗。

不管是再次患上癌症还是心脑血管疾病,都意味着再次巨额医疗支出,这意味着在亲情上以及财务上,家庭上都要再次承受一次伤痛。

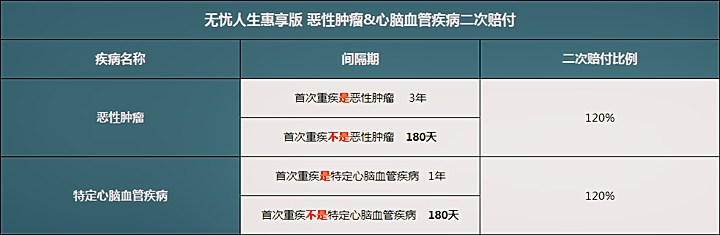

无忧人生惠享版提供恶性肿瘤和3种高发心脑血管疾病的二次保障:

无忧人生惠享版的特定重疾的二次赔付责任的优势是非常显眼的。

首先,二次赔付比例达到120%,赔付力度不用多夸。

其次,间隔期的设计上也非常友好。恶性肿瘤二次赔付的间隔期为3年(首次重疾为恶性肿瘤)和180天(首次重疾不是恶性肿瘤)。

心脑血管疾病二次赔付的间隔期为1年(首次重疾为特定的心脑血管疾病)和180天(首次重疾不是特定的心脑血管疾病)。

间隔期较短的设计让第二次获得理赔的几率更大,对于我们消费者更有利。

而且,恶性肿瘤和心脑血管疾病两项可选责任是相互独立的,即使二次患癌赔付,心脑血管疾病附加保障依然有效。

● 极早期恶性肿瘤或恶性病变可赔2次

医疗技术的成长使得一些恶性肿瘤或病变在初期就能检查出来,总得来说,发病率不比恶性肿瘤低。因此无忧人生惠享版特别加强了极早期恶性肿瘤或恶性病变的保障,包含原位癌在内的5类恶性病变可额外获赔1次,赔付45%保额,无间隔期,轻症实际上共计可赔4次。

不过需要注意的是,前后两次病变需要发生在不同的器官,左肺和右肺就视为同一器官。

● 身故保障灵活可选

无忧人生惠享版的身故保障为可选责任,对于预算不足的人群降低了门槛,投保时选择不含身故责任的版本,可以有效控制保费支出,并争取更高的保额。

对身故保障有需求且预算合适的人群,也可以直接选择附加身故责任。

● 性价比很高

对比看,无忧人生惠享版保障好,不仅轻症、中症赔付比例高,并且在60岁前,确诊重疾额外赔付60%保额,性价比高。

● 提供住院绿通增值服务

一款好的重疾险产品,保障责任优秀是基本,如果还能够提供一定的就医服务,可以说是锦上添花。投保无忧人生惠享版,就有机会享受就医绿通增值服务,住院、门诊、手术预约无忧,全程专家指导,看病治疗更安心。

小结

信泰保险近来风头正盛,推出的重疾险产品几乎都在市场中拔尖,无忧人生惠享版就是其中之一。对于注重癌症保障的人群而言,无忧人生惠享版的原位癌、恶性肿瘤保障,可以全面应对从癌症早期开始的一系列风险。另外,高发心脑血管疾病的保障也没落下,考虑十分周到,保障实用性强,费率友好,完全符合一款高性价比重疾险产品的条件!

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!