每年最高省30%

能买保险却不能赔付,这是一件多么闹心的事儿,今个儿,就来说说能买却赔不了的几种情况:

1、误以为能买,未告知既往症情况

自己原本身体健康存在这样那样的小问题,在支付宝上买保险,没看健康告知,或者看不懂健康告知就交钱投保的;被业务员忽悠说可以不用告知的……

这些投保情形,本质上是你不符合投保条件,而目前我国所有的保险公司都不会对投保人进行健康普查,只会在你提交材料申请人工核保时,才会审核。

保险公司这么做的原因,是出于成本考虑,毕竟在没收取投保人任何费用的时候,他们去全国各地调就医/体检记录,是不现实的。

跑了一大圈查出来证实你买不了,然后保险公司向你额外收费,你肯定不干,我都买不了的你还收我钱干嘛?如果你不出钱,保险公司也不傻,亏钱的买卖没人干。

所以,目前保险行业的同行做法就是,要么事前你申请人工核保,要么事后理赔时保险公司主动去查,否则你不如实告知付费交钱的,保险公司照收不误。

除了健康问题以外,职业类型也是容易被我们忽视的。

很多重疾险、医疗险、寿险、意外险保单,对于高危职业都是拒保的,像警察、货运司机、钢铁工人、高空作业、井下矿工等,都无法购买;如果忽视了投保职业的限制,就会发生“能买不能赔”的情况。

2、以“除外承保”条件购买

不同于上面提到的未如实告知拒赔,如果合规告知了自身状况,保险公司会出具以下5种核保结论。

A、标准体承保:疾病无大碍,视同健康人群,享受全套保障。

B、除外承保:对特定器官不保,其他部位保障。

最典型的就是乳腺/甲状腺结节3级,保险公司除外承保后,日后乳腺癌/甲状腺癌不赔,其他重症(肝癌、心梗)可赔。

C、延期承保:目前病情不明朗,暂时无法投保,日后病情恢复后可再次申请核保;比较常见的是新生儿的黄疸、卵圆孔未闭。

D、加费承保:不同于除外承保,虽然特定患病器官情况严重,但是保险公司同意以提高保费形式,对患病部位也提供保障,比较常见的是乙肝大三阳,加费承保后罹患肝癌也可正常获赔。

E、拒保:疾病问题严重,保险公司不接受投保。

明白了保险公司的核保结论,我们很自然的明白,在除外承保下,即使买入,对于已患病器官日后也是无法获赔的。

想买保险要趁早,别等到身体亮黄灯了,被保险公司挑三拣四。毕竟,我们还是希望去挑保险公司,而不是反过来被保险公司挑的。

3、对保障责任理解错误

有的人购买了百万医疗险,虽然身体健康符合投保条件,但是这份保单仅保住院责任,对于普通门急诊那是不报销的。

再比如有的人购买了意外险,仅仅保障意外身故和伤残,并没有意外医疗保障,如果发生猫抓狗咬去医院打疫苗时,保险也不赔。

所以,我们买保险之前,一定要搞清楚,这份保单的保障责任是什么,这些都清清楚楚写在了条款里,白纸黑字,童叟无欺。

没有注意到免责条款

还是身体健康买入后,发生以下情形,都属于免责条款,保险公司不赔是情理之中的事:

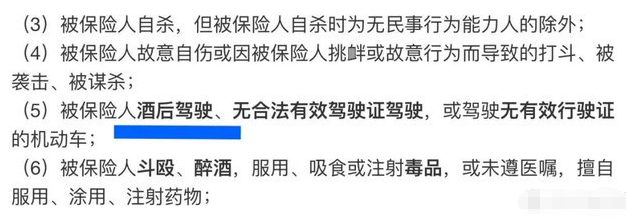

A.等待期内理赔报案

B.高危运动、酒驾等免责事项

C.医疗开支不足免赔额部分

D.私立医院就诊

同样,免责事项也是清清楚楚写在保险条款合同中,建议大家多读多看。

买保险,一定要仔细,每点都去理解清楚,这样理赔起来也就比较简单了。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费预约方案”,获取更适合您的保险方案!