每年最高省30%

7月9日,银保监会亮出一套大动作,重磅发布《车险综合改革指导意见》(征求意见稿),给车主们送来大礼包:价格基本只降不升,保障基本只增不减,服务基本只优不差。

一、商业车险价格下降

这次改革,还会让车险的价格进一步降低,主要有两方面的原因。

原因一:附加费用率下降

我们交给保险公司的保费中,有一部分拿去理赔了,还有一部分就用在了附加费用上。

附加费用包括广告费、给中介的手续费、给客户的礼品费等等。

在过去,附加费用占到保费的上限为35%,而改革后的上限会降为25%。用在广告和手续费上的钱少了,保费就有了更多的下降空间。

原因二:逐步放开价格限制

以前车险的地板价,是有监管限制的。之后限制将逐步放开,最低多少钱,由保险公司说了算。

放开的措施会分为两步。

第一步:推出自主定价系数

这个系数的范围在0.65-1.35之间,作为普通消费者,我们没必要知道它的具体含义,只需要清楚,它能让车险的折扣低至65折。

当然在算保费时,还会考虑其他能打折的因素,所以最终的车险价格,折扣还会更低。

第二步:完全放开自主定价系数

相当于完全放开车险的价格限制。

其实早在2018年9月,银保监会就曾在青海等地试点,完全放开价格限制,青海车险的件均保费,也因此下降15%左右。

由此可见,这一步政策落实后,就可能刷新目前的车险地板价。

二、最便宜的车险

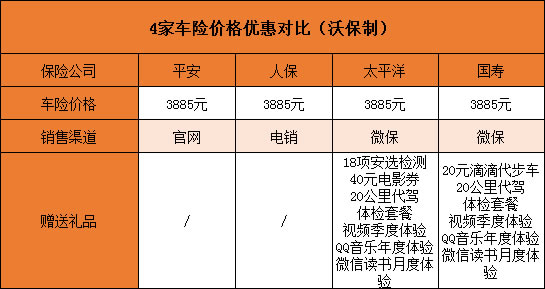

为了搞清楚哪家保险最优惠,我用同一辆车,分别找了十多家公司报价,下面列出其中4家:

直接说结论:

目前市面上的车险,不仅保障条款一样,连价格也一样。

为了抢到车险这块蛋糕,各家保险公司会推出不同的优惠政策来吸引消费者,甚至同一家公司在不同销售渠道也有不一样的优惠:

比如,有的送加油卡,有的送保养,有的送维修套装,像微保就送安全检测、体检套餐、视频会员等等。

由于各地区的优惠差异很大,很难说在哪里买车险就一定最划算,建议大家多问多对比。买车险也不一定非要去4S店,现在保险公司官网、车险热线,甚至支付宝、微保都可以买车险。

想买到最便宜的车险,其实还有一个绝招:安全驾驶。

以商业险为例,价格能有如下折扣:

●去年没出险:打5.4折

●连续2年没出险:打4.4折

●连续3年没出险:打3.8折

所以说,每天开开心心出门、平平安安回家,就是最大的省钱。

如果还有疑惑,或不知道如何选车险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的任何疑问,助大家配置适合自己的保障~