每年最高省30%

我们都希望每天平平安安,身体一直健健康康的,并不是所有人都能获得这样的满足。有些人从出生的时候就遭遇难产,人生的各个年龄段,都有人生病,有人意外。

如果健康告知过不了,市面上依然有一些产品,是可以来满足某一部分特殊群体的要求的。今天就来分享几款特殊的医疗险。

一,特殊的百万医疗险

今天咱们来解析几款针对特殊人群的医疗险,针对高血压,糖尿病,甲状腺结节也能投保的医疗险。

1.1,高血压版百万医疗

现在随着生活水平的提高,生活压力的增大,以及一些不良习惯,加上不经常运动,我们身边高血压的人群越来越多,这部分人群,有些血压值比较低的还可以买保险,有些值比较高一些的,就无法购买正常的医疗险了,这里有一款针对原发性高血压患者可以投保的百万医疗。

对于初次投保时,确诊患有原发性高血压,能正常工作或生活,且正在进行高血压疾病管理的慢性病患者,可以尝试投保。

1,投保年龄;18-55岁,可连续投保至80岁,相比于普通的百万医疗来说,投保年龄比较限制,且最高年龄也比较受限。

2,保额:一般医疗保险金100万,免赔额1万。

3,报销:因意外或等待期过后,生病住院治疗,在扣除免赔额以后,按照90%的的给付比例承担被保险人支付的合理且必须的治疗费用。若是以社保身份购买,但未使用社保的情况下,按照60%的比例来进行赔偿。

客户需要承担10%或40%的费用,治疗费用大的时候,这也是一笔不小的支出,最好还是先用社保报销一下,再进行保险报销。

4,增值服务:

门诊,住院绿通各一次,全国30省市,600家顶尖三甲医院安排住院。

重疾住院垫付不限次数,在全国的316个城市,8000家医院住院费用可以垫付。

5,费率:按40岁男性为例,一年保费659元。

6,等待期:90天,等待期比较长一点,也可以理解,毕竟是因为身体有异常指标。

7,就诊医院:二级及二级以上公立医院的普通部,买保险就限制了一点就医的医院。

8,需要注意一点:被保险人若以社会医疗保险身份参保,但在就医的时候,无法以社保身份就诊并结算的,无法申请住院费用垫付服务。这种一般是需要跨市或跨省就医的时候才会出现。

这款医疗险的血压在健康告知中询问的是,收缩压大于等于170,或舒张压大于等于105,若是小于这两个的可以尝试投保。

1.2,糖尿病版百万医疗

糖尿病被称为一种富贵病,但也对人的生活造成了很大的影响,很多东西想吃却不敢吃,糖尿病也容易产品并发症,一般的医疗险是不愿意承保的,今天介绍一款糖尿病版的百万医疗,说不定可以给你一点送去保障的机会。

投保要求:初次投保时确诊患有2型糖尿病,能正常工作或生活,且正在进行糖尿病疾病管理的慢性病患者,可尝试投保。

其他的投保条件和高血压版百万医疗相同,但在健康问卷中,有询问到,未遵医嘱服药控制血糖,或遵医嘱服用降糖药后空腹血糖大于等于8.0mmol/L,或糖化血红蛋白大于等于7%,或餐后2小时血糖大于等于12.0mmol/L的2型糖尿病。

若是小于提到的数值,还是可以尝试一下投保的。若是不能投保,别着急,下边还会给你介绍一下其它可能可以投保的产品。

1.3,甲状腺病百万医疗

甲状腺疾病以及甲状腺癌,目前算是比较高发的一种癌症,在朋友圈中,经常有人说,重疾险要剔除甲状腺癌,但目前也一直没有剔除呢,

对于有甲状腺结节的人群,保险公司的核保都很谨慎,生怕这个客户一不小心演变成甲状腺癌了,所以,一旦有了甲状腺结节,医疗险就不太好买了,今天分享一款医疗险,即使有甲状腺结节,也可能顺利承保。

投保年龄:30天-65岁,这个上限是可以的,但30天的孩子,谁会买这样的一个医疗险呢?

保额:一般医疗100万,甲状腺结节癌变医疗费用(含原位癌)10万,都说这个疾病的治疗费用不是很高,做个限额也不是很优秀了。但其他疾病保额还是可以接受的。

核保:非标体可进行智能核保,也算是一种比较好一点服务。

职业类别:1-4类,想投保的话,可以先问一下自己的工种可以投保不

报销:先社保,再走保险,按照100%赔付,若是不走保险,按照60%报销,各家保险公司都挺一致的。

就诊医院:二级及二级以上公立医院的普通部。

续保:本产品非保证续保,产品停售可能会不保证更换至新品。但不会因为理赔而拒保。

投保注意事项:

被保险人投保时已罹患且确诊甲状腺结节的,近5年内B超报告中的结节TI-RADS分级需为0-3级。如投保时甲状腺结节B超报告的TI-RADS分级诊断为4-6级,保险人不承担整单保险责任。不过它的健康告知还挺宽松的,无法投保其他产品的时候,可以尝试这样一款产品也是不错的选择。

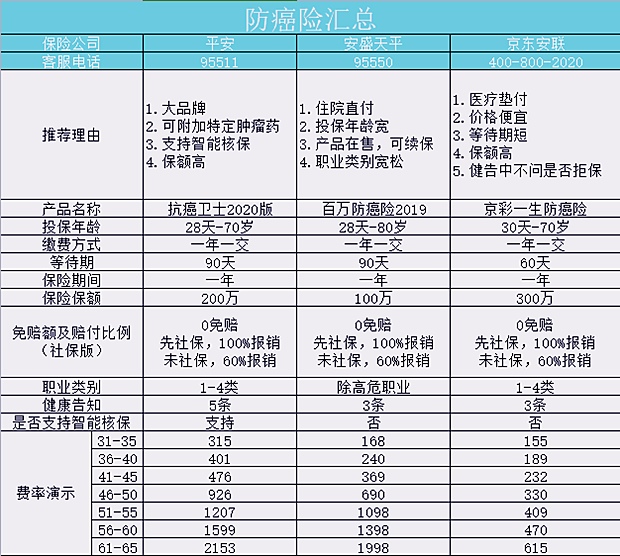

二,防癌医疗险

对于一些有慢性病的人群,可能连特殊的百万医疗都无法购买了,只能挑选一些防癌医疗,看是否能够购买,咱们来对比几款防癌医疗险,看家中的老人有没有适合的。

从表格中可以看出,防癌医疗险对于高血压,糖尿病,冠心病,椎间盘突出等都是可以投保的。

防癌医疗到底有没有意义呢?有,目前保险公司公布的数据中,癌症的理赔占据60%-70%左右,癌症也不是直接致死的疾病,但对于家庭的经济状况却影响很大。买上一份防癌医疗险,还是很有必要的。

再回到表格中,咱们就表格中的内容,来进行分析一下。

想要价格便宜的,可以选择京东安联的产品,价格是真的很便宜。比其他两个产品价格便宜一半还多。

想要大品牌,可以选择平安的,还可以附加特定肿瘤药物,还支持智能核保。

安盛的产品,投保年龄放宽到80岁,职业也很宽松,可以住院垫付医疗费。

产品各有特点,看你的需求点在哪里了。

总结:

若是因为年龄大了,身体出点小问题了,可以尝试这类的特殊的医疗险。拥有一份保障,总比裸着强。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!