每年最高省30%

1

产品基本形态

这个产品有两个计划可选:基础基础计划和尊享计划。两个保障计划的投保规则和保障内容等基本一样,主要的差别就是:意外医疗的报销范围规定不同。“境内意外医疗基础计划只能报销社保内医疗费用,而尊享计划不限社保,社保外的费用可以报销50%”。

这里需要注意:一般住院津贴和ICU重症监护住院病房津贴,优先赔付一般住院津贴,也就是如果是ICU病房住院,津贴是翻倍赔付。这里的住院不管是意外还是疾病导致的,都可以赔付。

另外,这款产品还有可选责任:10种少儿特定传染病保障和15种少儿特定轻度疾病保障,保额各5万。以及意外骨折、关节脱位的保障责任。

所以,实际这不是一款简单的意外险,保障内容还是蛮丰富的。

保费测算:与年龄无关,必选责任+骨折/关节脱位+传染病加油包。

基础计划=269+10+55=334元/年。

尊享计划=469+10+55=534元/年。

2

产品优劣分析

优点分析:

1. 支持的医院范围广,尽享优质医疗资源。

如果小孩子不幸发生意外,无论是在境内,还是境外符合规定的医院治疗都可以报销。境内医院只要是二级及二级以上医院即可,公立医院,私立医院,普通住院部,特需住院部,国际部都可以报销。

这样可以在孩子发生意外的时候,选择更好的医疗条件。这也是高端意外险的核心所在。

2. 住院津贴不限意外或疾病,ICU重症津贴翻倍赔。

前面讲过一般住院津贴和ICU重症监护住院病房津贴,是意外和疾病导致的住院都可以赔付的。优先赔付一般住院津贴,也就是如果是ICU病房住院,津贴是翻倍赔付,也是非常的人性化。根据我的经验,就这个保障单独购买一年的费用就要接近100元。

3. 两种加油包责任可选,保障更加全面。

可选责任:10种少儿特定传染病保障和15种少儿特定轻度疾病保障,以及意外骨折、关节脱位的保障责任。保费只需65元,建议附加。

不足:

1. 意外医疗社保外报销不足。

这款产品,意外医疗保障责任优点和缺点都有。但是从高端产品来看,我认为这是一个缺点。有点是0免赔,境外100%赔付。但是基础计划,境内意外医疗仅限社保范围内;尊享计划,境内意外医疗虽然报销社保外,但是赔付比例仅仅50%。我觉得这和高端的定位不符。

意外医疗的单次赔付保额5000元也是偏低的,虽然年度12次。还是不如直接提高保额来的实惠。

当然了,这个设计更多的是照顾价格吧。我本来想把保费作为有点介绍的,但是考虑到意外医疗的不足,所以就没写。总体来说,这个保险的保障责任和价格是匹配的。

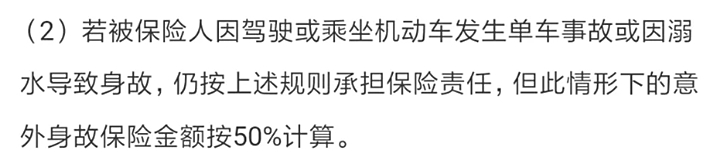

2. 驾乘机动车单车事故或溺水打折赔付。

在投保须知中对保障责任有如下规定:

3. 产品设计的略复杂。

这个产品本来是不复杂的,但是对于专业人士来看,产品设置的条条框框略多。作为一个网销的产品,太多的限制,复杂的描述,对于客户的理解是不利的。

3

是否值得买?

这个产品是否值得买?这个问题实际我并不想回答!我的理念一直都是合适的就是最好的,让大家买到适合自己的保险。

市面上高端意外险产品不多,所谓存在就是有原因的。在说结论之前,我先分享一个自己做的目前市场上高性价比少儿意外险对比表。

下面说结论:

众安少儿意外险(全球含私立)最大的优势,也是卖点就是私立,特需,国际部的医疗费用都可以报销,境外的医疗费用也可以报销。可以尽可能的在紧急的情况下为孩子提供优质的医疗条件。

当然一分货一分钱,保费也会贵一些。高端的产品当然是适合有钱的群体,对价格不敏感,经常国际间穿梭的,追求私立医疗或境外医疗的人群可以考虑这款产品。

如果经常在境内,追求性价比的客户,可以选择上面推荐的几款少儿意外险。我比较推荐平安小顽童少儿意外险,保障责任简单,大品牌,服务好!想要保障的更全面一些,可以考虑萌宝保。

相关产品介绍:意外险||平安小顽童少儿意外险,儿童意外险首选!和萌宝保少儿意外险丨支付宝萌宝保少儿意外险涨价啦!萌宝保性价比还高吗?

4

注意事项和投保

1. 生效日为投保成功的第五日。

2. 驾乘机动车单车事故或溺水打折赔付。

3. 对于医院的更多要求。

投保前请仔细阅读投保须知,特别约定和各项责任的免责条款。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!