每年最高省30%

低保费,高保额,百万医疗险我一直建议大家都安排上,用一顿大餐的钱换套超强保障,特别划算。但目前市面上的百万医疗险多为短期险种,不少人忧心将来会有产品停售、身体状况变差或者理赔后无法续保等风险,所以新近市场上推出的“长期医疗险”就特别引人注目了。比如腾讯上的微医保•长期医疗险平安版。

一、微医保•长期医疗险平安版保什么?

来关注下产品的整体形态和一些保障细节,看看是不是适合买。

形态上微医保。长期医疗险(平安版)和平安e生保2020版比较接近,但也有不一样的细节,我把值得关注的点都替你们罗列了出来。

明显优化的地方:

(1)保障续保期内赔付限额800万

因为是保证续保20年的产品,所以微医保。长期医疗险(平安版)给的总保额更高,20年里累计赔付的额度最高可达800万,随便用,用完即止。这个保额可以覆盖当前大多数疾病的治疗费用,未来医疗通胀也不用担心不够用。

其中一般医疗保险金200万,特定疾病医疗保险金200万,这是每年的最高限额。报销比例和其他医疗险基本一致,有医保的话100%报销,无医保则报销60%。

(2)住院前后门急诊30天

一般的百万医疗险是前7后30的,微医保。长期医疗险(平安版)拓展到了前30后30,这个拓展的意义在哪里呢?

有住院经历的读者可能更有体会,现在医疗资源普遍紧张,有的疾病不一定马上就能确诊或者安排床位住院,而是要先做一系列检查,各种检查做下来到给出大概诊断,耗费的时间很有可能远超7天,这期间的检查费用不是笔小数目。

住院前后门急诊扩充为30天的话,意味着住院前30天内的门急诊检查费用和出院后30天内的门急诊复查费用,只要是和住院病因相关的,就可以纳入报销范围——当然对投保人更有利。

(3)特定疾病扩充至120种

这一项不仅是疾病数量的增加,更是种类的增加——从癌症扩充至重疾,而重疾的范围是比癌症要大的。

以前我对平安e生保2020版有一点不太喜欢,就是它的恶性肿瘤医疗只能保障癌症,没法保障癌症以外的其它重疾,如今终于等到微医保。长期医疗险(平安版)把这项给优化了,在重疾数量上这款产品也比市面上的一般医疗险要多。

特定疾病还提供专案管理服务,比如专家门诊和住院等服务。

(4)产品有优惠费率

微医保。长期医疗险(平安版)是一款费率可调整的医疗险(但不会因被保险人身体条件发生变化而单独调整费率),这点没啥异议,买短期的医疗险同样存在费率调整的可能,但微医保。长期医疗险(平安版)给出了优惠费率:

3人及以上家人投保,可以享受95折费率

比如两口子和孩子一起投保,原本保费是1000块,优惠下来就只需950。

续保时可凭健康信用兑换优惠费率,最高优惠20%

投保后免费开启健康信用,鼓励大家多运动保持健康,上一个保障期间的健康信用越高,续保时优惠就越大,具体可以看下面这张续保优惠费率表。

上面这些优化我觉得都挺好,当然还有其它一些调整,需要权衡个体需求来看:

(5)等待期90天

一般的百万医疗等待期是30天的,微医保。长期医疗险(平安版)延长至90天,这个改变其实在情理之中。毕竟这是一款保证续保20年的产品,投保后20年内都不需要再做健康告知了,首道门槛肯定要拔高一些,把潜在的非标体通过等待期给拦截出去,这样才能保障好已投保人群的利益。

(6)不报销外购药、质子重离子和部分手术器材

质子重离子在治疗恶性肿瘤方面副作用相对更少,有条件使用的话当然更好。不过我也查了下资料,这项治疗主要在上海,而且不是所有恶性肿瘤都能用质子重离子治疗的,比如晚期肿瘤、血液系统肿瘤、空腔脏器肿瘤(食管癌、胃癌、结直肠癌等)就不适用,可以说质子重离子治疗并非普适性的治疗肿瘤手段,没有的话也不算绝对缺陷。

可能看到这里,有的人会觉得微医保。长期医疗险(平安版)不够全面。实际上,能保证续保20年,就已经超过市面上不少同类产品了。

保险就是这样的,有不同的定位和适合人群,没法一款产品就打包所有消费者的需求,保障方面样样满足,价格也未必都能接受。

如果对上述除外责任有需求,预算也足,可以考虑补充特药医疗或者配置高端医疗险。

整体来说,我觉得微医保。长期医疗险(平安版)是很有优势的。

尤其是年龄大些的群体,健康难免有变化,买百万医疗险最大的风险就是“续保”,如果今年买了明年没法买,那基础保障都没做到,更谈不上其他高端需求了。用微医保。长期医疗险(平安版)直接锁定未来20年的百万医疗保障,其实是个合适的选择。

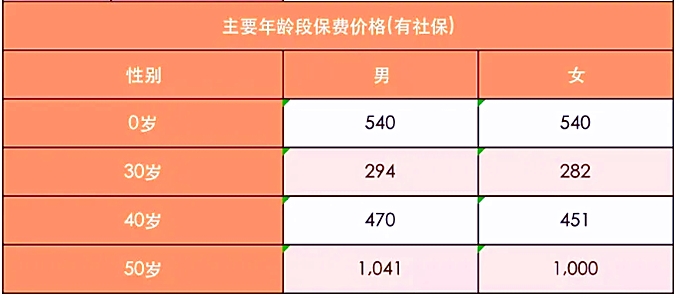

保费方面也不贵:

我也想了两个配置方案供大家参考:

(1)给爸妈配置,管够20年

爸妈年纪越大,健康风险越高,也越难买到百万医疗险。假设他们现在50岁,能买微医保。长期医疗险(平安版)的话建议买上,这样可以直接管到他们70岁,这款产品是55周岁(含)以内都可以配置的。

(2)给自己配置,保证基础保障20年不断

可能有的读者想要质子重离子、外购药、特需医疗等等更好更全的增值保障,但现有的百万医疗险中,满足这些的无法保证续保20年,后面能否正常续保很难说。预算够的话,不妨考虑双管齐下:配置微医保。长期医疗险(平安版)把大基础给保障了,再补充针对中高端医疗的专项医疗险满足个体需求。

保险配置就是这样,得根据个体条件和需求,在现有产品中组合出更适合自己的。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!