每年最高省30%

2020年车险费落地改不到半个月的时间,不少车主朋友依旧是云里雾里,毕竟对于车险商业附加险,很多私家车车主觉得是个“坑”, 自费药,支架、螺丝等进口材料商业车险一分钱也赔不了。

那么,车险费改2020年9月19日开始实施后,不少小伙伴想搞清楚车险费改后不计免赔是否还要单独购买,新交强险浮动折扣比例到底有多大,今天小编就来扒一扒。

2020新车险已经实施,想要货比三家,节省车险费用的老司机点击“免费获取方案”,各大保险公司车险报价,尽在掌握中!

交强险浮动比例对比之前某些地方作出了一定的调整,可以降低50%、45%、40%和35%的保障。

但是对于浙江、江苏、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、市场、贵州、大连、青岛、宁波而言,浮动比例并没有变动,还是维持30%折扣;

废话不多说,各位老司机看图就懂了。

对于车险费改2020年9月19日开始实施后,实用性更强了,医保外用药也能赔,车险附加险更全面。

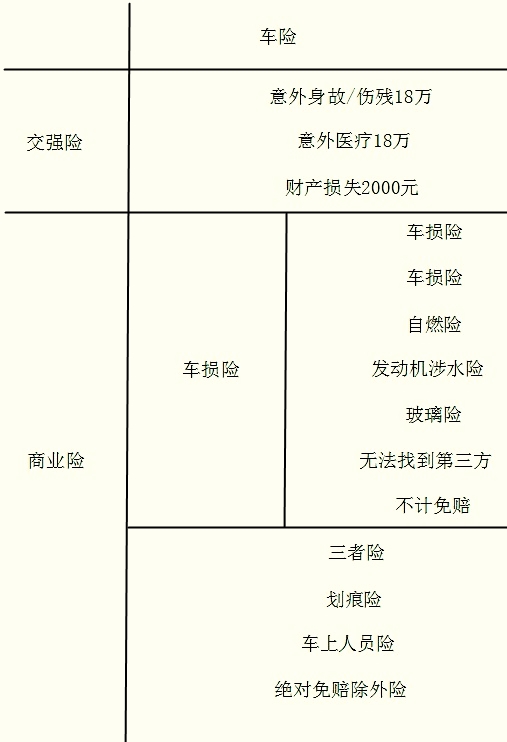

改革之前的车损险、盗抢险、自燃险、、玻璃险、无法找到第三方险、不计免赔很多附加险种是需要单独购买的。

如今,2020车险费改后,不计免赔不需要单独购买,包括在【车损险】范围内,但是绝对免赔除外险单独买,详见图:

依据以往的报销和赔付来看,附加险中最常见的就是不计免赔、指定修理厂、发动机进水、医保外用药责任,这些绝大多数都规划到车损险的保障中,非常实用。

关于2020车险费改后不计免赔还要单独购买吗的内容分析就介绍到这里了,这次改革之后,不少车险专员说最高便宜了70%保费,可是很多私家车车主又说贵了,不过对于老司机而言,正常情况下都要投保一定的商业险作为补充,尤其是三责必不可少,另外车险费改最大的亮点在于新增医保外用药附加责任,实用价值大大增加了。