每年最高省30%

相互宝素来以加入门槛低、交费少而博得广大人员关注,热议一直持续高涨,特别是组织参与成员“共同收益,共摊风险”的理念,获得了大家的一致认同。不过,这类互助计划和重疾险颇为类似,很多人都在咨询相互宝可以代替保险吗?对于有严重的心脑血管疾病人群来说,相互宝可以报销冠心病吗?

客观来看,对于40岁以下的人来说,相互宝就相当于是一款保额30万,保费仅预期100多点,保100种重大疾病的重疾险啦。

很划算!并且,参保还非常自由,可以随时退出,没有任何费用。

此次支付宝的「相互保」互助计划,是由信美相互保险公司设计出品的,而这家公司呢,是由蚂蚁金服和天弘基金等等投资,持有正规保险牌照,受银保监会监管。

参保完全可以放心。

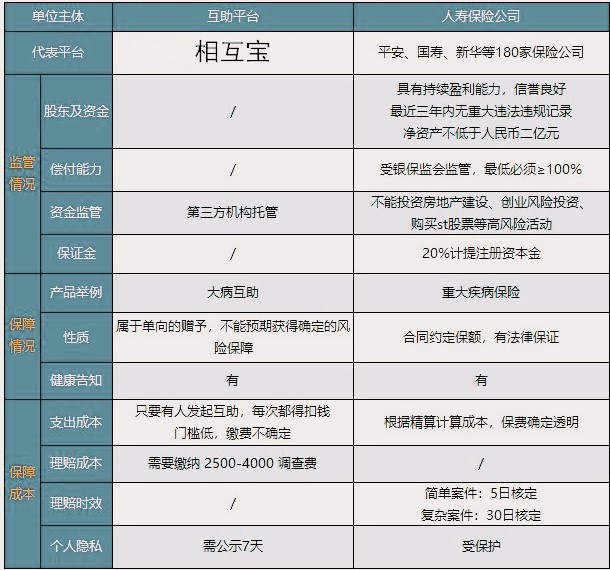

1、代替有限:以热门的支付宝中的相互宝来说,参与互助的成员主要来自三线及以下城市低收入人群,近七成相互宝成员年收入低于10万元。

相互宝对于重疾的最高互助金为30万元(40岁以上为10万元),而发病率最高的肺癌治疗费用平均为50万元,因此互助计划的保障覆盖较低,对商业重疾替代有限。

2、稳定性不够:网络互助是一种新型健康风险分散机制,但不是保险,短期无法替代商保,重疾险如果是买定期或者终身的保障的话,可以长期持有,不用担心中断。

而相互宝属于网络互助,只有在参与互助人员发生重疾或者意外时,才会分摊金额,但是如果参与人员不够,随时终止,那么用户的健康保障就会中断。

基于互助计划的特点来看,相互宝是不可以代替保险的。

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

相互宝的互助范围是99种疾病+恶性肿瘤+特定罕见疾病,在这款互助计划中,覆盖了“开胸进行的冠状动脉搭桥术”、“开胸或者开腹进行的主动脉手术”,都属于冠心病范畴,如果满足疾病定义是可以报销的。

关于相互宝可以报销冠心病吗、相互宝可以代替保险吗的内容分析就介绍到这里了,整体来说,相互宝不是保险,不可以代替重疾险和医疗险,但是可以视为一年期重疾险,作为补充使用,如果需要长期保障,还是要买保险产品。